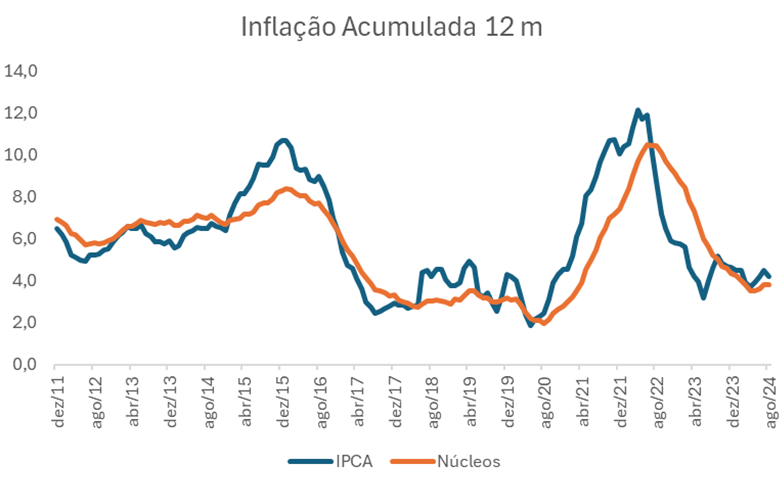

Hoje pela manhã o IBGE divulgou a leitura para o IPCA referente ao mês de agosto. Na passagem do mês, a inflação cedeu 0,02%, abaixo do consenso (0,02%) e de nossas estimativas (0,06%). Em 12 meses, o IPCA acumulou alta de 4,2%, ante 4,5% em julho (teto da meta).

Fonte: IBGE, Skopos

Fonte: IBGE, Skopos

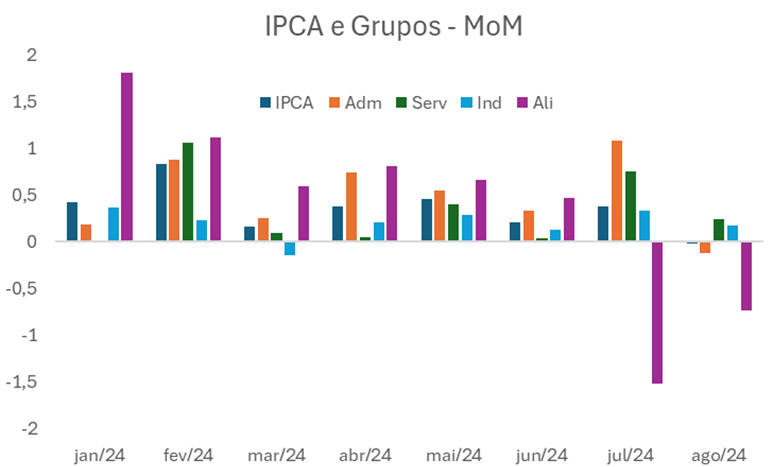

A leitura da inflação revelou importante desaceleração de julho a agosto, após leitura ruim naquele mês, com alta de 0,38%. Em julho, atribuímos a maior inflação a fatores pontuais que não comandavam grande preocupação. Com efeito, agora em agosto notamos importante devolução, principalmente no seio de serviços. Neste mês a inflação de serviços cedeu a +0,24%, vindo de 0,75% em julho, com destaque para o volátil item de passagens aéreas em queda de 4,93%, vindo de +19,4%; e para os seguros de automóveis, com queda de 1,24% após alta de 4,4% em julho. Ainda em serviços vemos evolução positiva nos itens mais sensíveis a demanda e ao emprego, como núcleo de subjacentes (0,28%, de 0,63%) e intensivos em trabalho (0,28%, de 0,31%).

Fonte: IBGE, Skopos

Fonte: IBGE, Skopos

Nos preços de bens industriais também notamos surpresas positivas. A leitura de agosto trouxe desaceleração no ritmo de avanço de preços, de 0,18% ante 0,33% na leitura anterior. Os preços de etanol (-0,18%, de 5,9%) contribuíram, mas também contamos com ajuda nos automóveis, tanto novos (0,25%, de 0,48%) quanto usados (-0,34%, de -0,19%). A menor leitura em industriais não afasta por completo o risco de maior repasse cambial, especialmente dada a força da atividade local e as perspectivas de desaceleração à frente. Se de um lado os bens automotivos melhoraram, outros bens como aparelhos eletroeletrônicos (0,64%, de 0,62%) e vestuário (0,39%, de -0,02%) anotaram alguma aceleração.

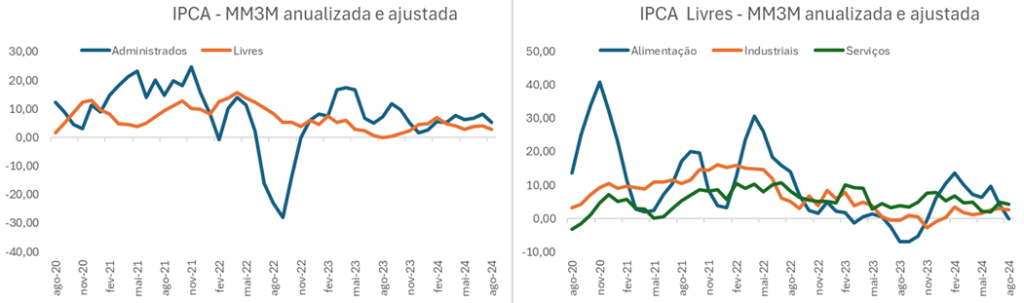

A dinâmica dos preços administrados foi a mais decisiva para a deflação na ponta, especialmente por efeito dos preços de energia elétrica. Nesta leitura, os administrados caíram 0,12% (de 1,08%), com recuo de 2,77% na energia elétrica residencial (de 1,93%), refletindo a bandeira verde que vigorou durante agosto. A menor inflação em gasolina (0,67%, de 3,15% em julho, quando do reajuste da Petro) também ofereceu suporte a menor inflação do grupo.

O IPCA de agosto também trouxe nova deflação nos preços de alimentação, ainda que em ritmo cadente (-0,73%, de -1,51%). A deflação dos últimos dois meses foi importante e reflete, além de fatores sazonais, alguma devolução após os eventos climáticos no Rio Grande do Sul. Para frente, a deflação nestes bens deve estar próxima do fim, voltando a anotar alguma inflação nos meses a diante.

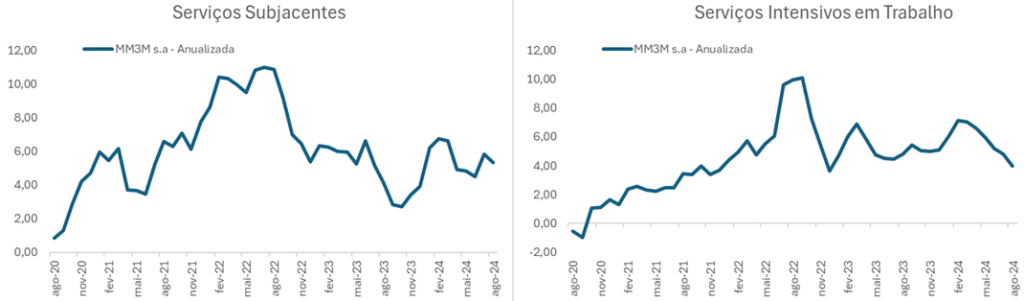

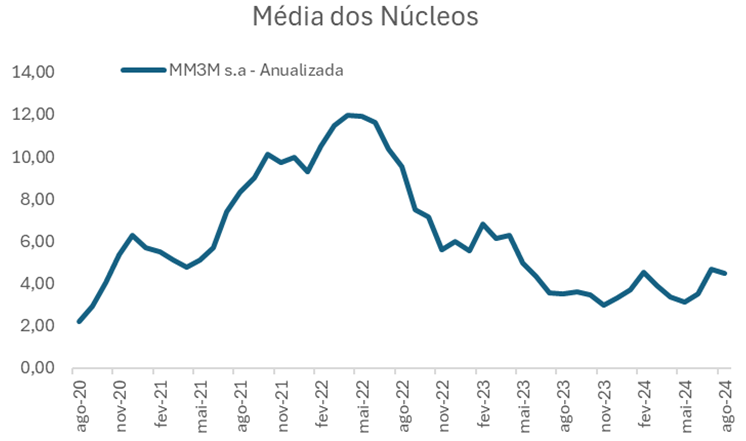

Olhando a média móvel de 3 meses para os grupos do IPCA, já anualizando e extirpando os efeitos sazonais, a leitura também mais construtiva para a inflação. Os tão observados serviços subjacentes cederam a 5,33% (de 5,83%), ainda influenciados pelos movimentos pontuais de julho. Já os serviços intensivos em trabalho, de especial interesse ao BCB, têm anotado consistente trajetória de desinflação: neste mês a inflação fechou rodando a 3,99%, vindo de 4,82% em julho, 5,96% em maio e 7,06% em março. Já a média dos cinco núcleos acompanhadas pelo BCB foi a 0,25%, após alta de 0,43% em julho. Na média móvel anualizada e dessazonalizada, notamos nova desaceleração, a 4,5% (de 4,7%).

Fonte: IBGE, Skopos

Fonte: IBGE, Skopos

Em linhas gerais, percebemos um qualitativo muito positivo na leitura de agosto. Mais do que a deflação no índice cheio, que dialoga também com contribuições pontuais de alimentação e energia, nos interessa a inflação subjacente, de maior relevância para a gestão dos juros. Serviços, serviços subjacentes e mesmo os intensivos em trabalhos mostram importante evolução no sentido de desinflação, vindo de leitura ruim ainda em julho. Os intensivos em trabalho, especialmente, anotam evolução mais benigna em relação ao esperado por boa parte dos analistas, dado o pano de fundo de robusto mercado de trabalho. Em bens restam ainda algumas dúvidas relativas às condições de repasse cambial, bem como quanto a duração das pressões no câmbio dada a conjuntura de flexibilização monetária ao redor do mundo. Alguns pontos de atenção merecem menção, contudo. Para os preços administrados há risco de alta por efeito da situação hidrológica do país, que comanda cuidado. Para setembro já foi anunciada a bandeira vermelha 1, de verde para agosto, e não é desprezível o risco de bandeiras mais restritivas do que o antecipado originalmente para o último trimestre deste ano. Ainda que os menores preços de petróleo ensejem potencial reajuste baixista na gasolina, o risco altista de energia pode ser superior. Por fim, em alimentação, deixaremos de observar contribuição deflacionária no último trimestre. Projetamos alta de 4,3% este ano e 3,7% em 2025.

Fonte: IBGE, Skopos

Fonte: IBGE, Skopos