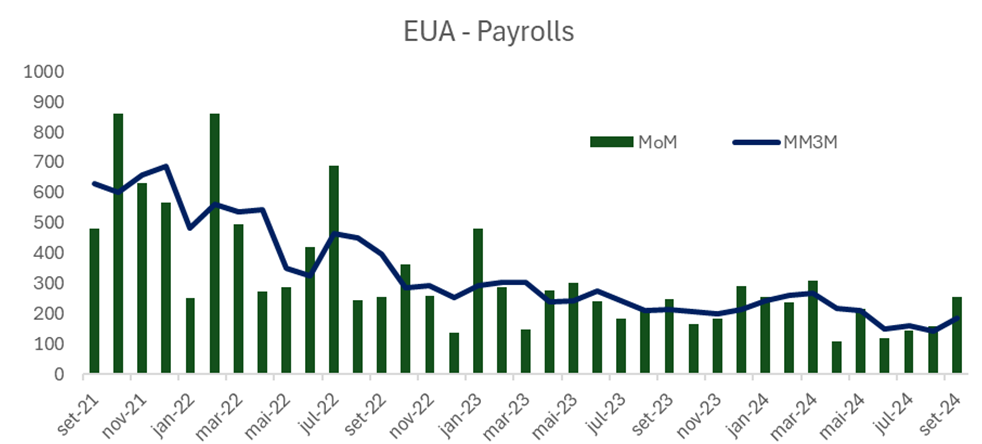

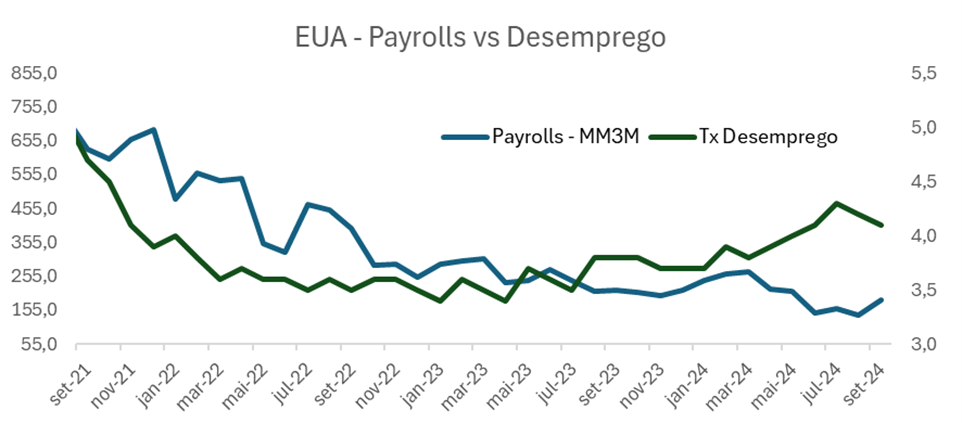

Na manhã de hoje conhecemos os dados para o mercado de trabalho americano no curso do mês de setembro. O dado, usualmente importante, ganha contornos ainda mais críticos em face do pivot do FED em favor da atividade. A leitura para setembro foi uma grande e generalizada surpresa positiva. Em conjunto com outros indicadores recentes, revelam um quadro mais confortável para a trajetória da economia americana e contribuem para dirimir os temores quanto às perspectivas de um pouso suave. Com efeito, neste mês, houve forte surpresa no ritmo de geração de vagas: foram criadas 254 mil vagas, ante alta esperada em 150 mil pelo mercado. Demais, ao contrário do que temos visto em leituras recentes, setembro trouxe consigo importante revisão altista nos números de emprego para os dois meses anteriores, que foram majorados em 72 mil vagas. Mesmo na leitura de taxa de desemprego foram positivas as surpresas: o desemprego cedeu a 4,1%, de 4,2% em agosto.

Fonte: BLS, Skopos

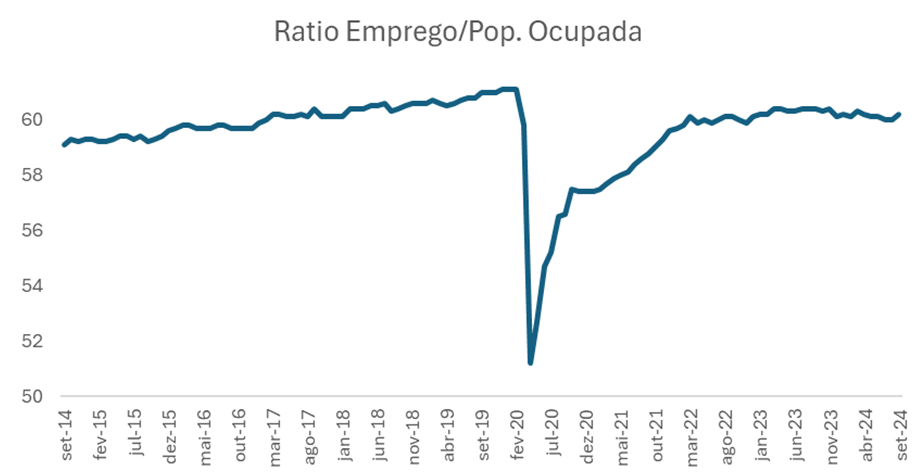

Do ponto de vista qualitativo, a dinâmica do desemprego merece especial atenção. O número cheio acusa queda de 0,1 p.p em função do arredondamento utilizado pelo BLS, que publica os dados. Na prática, a redução foi de 4,22% a 4,05%, importante descompressão na taxa de desemprego. A tendência de alta mais rápida que vimos entre maio a julho, em que o desemprego saltou de 4,0% a 4,3%, foi parcialmente revertida nas últimas duas leituras. Demais, vemos a redução ocorrendo por drivers construtivos, com manutenção na taxa de participação e bom crescimento na população ocupada. Desta forma, a razão entre empregados e população subiu 0,2 p.p, para 60,2%.

Fonte: BLS, Skopos

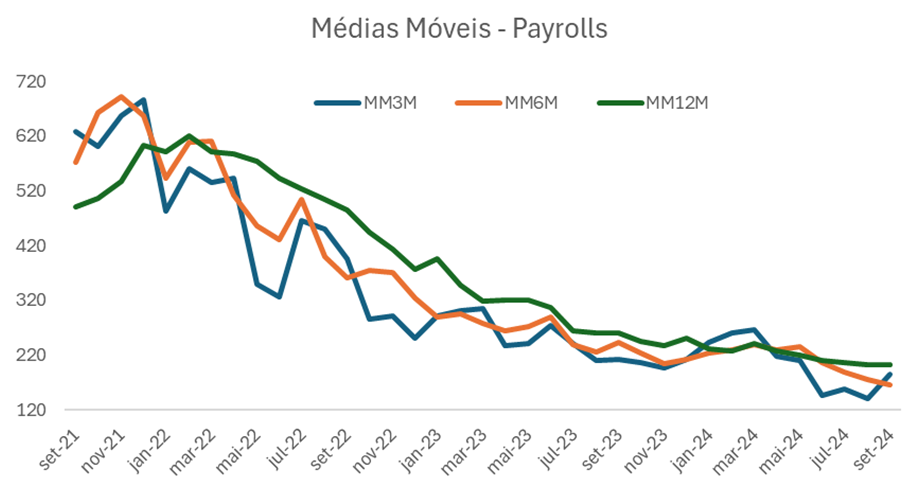

Saindo da volatilidade do mês a mês, que tem sido grande nos dados de payrolls, com fortes revisões recentes, vale investigar o comportamento das médias móveis. Nesse sentido, em termos de tendência mais longa, a direção de viagem continua ilustrando arrefecimento, de níveis bastante robustos. Na média móvel de 12 e 6 meses foram renovadas a low deste ciclo, mas na ponta houve importante retomada. A média móvel de 3 meses encerrou setembro a 186 mil, ante 116 mil originalmente em agosto, revistos para 140 mil após os novos dados. Está ainda distante do ritmo médio assistido mesmo no primeiro trimestre (257 mil), mas a cessão do ritmo de piora já é sinal importante de estabilização no front do emprego. Ainda é cedo, particularmente dada a volatilidade dos dados, para declarar uma grande mudança de tendência, mas sinaliza que o momentum é melhor do que o temido, especialmente nas últimas 3 leituras. Sob o capo os detalhes deste relatório também são construtivos. Em destaque, o ritmo de geração de vagas pelo setor privado, que havia sido reportado abaixo de 100 mil em agosto, foi revisto a 114 mil, avançando 223 mil agora em setembro.

Fonte: BLS, Skopos

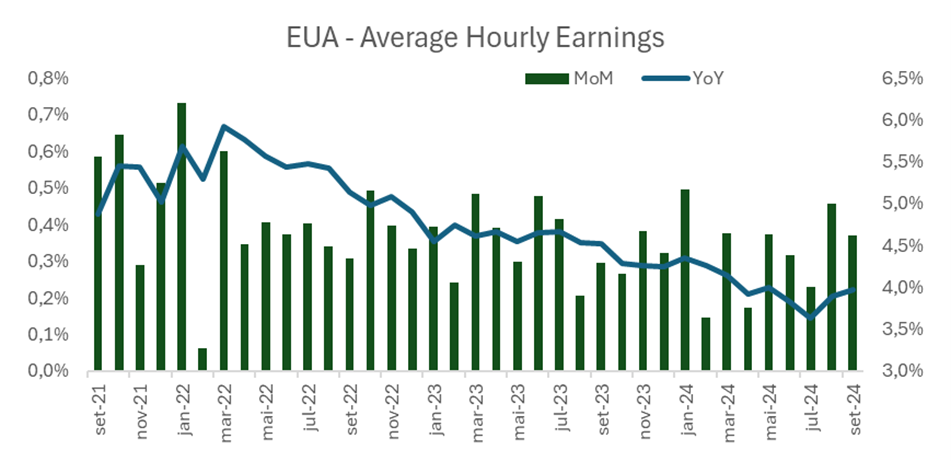

A dinâmica dos salários traz também revisão altista. O número de agosto foi para 0,5%, de 0,4% originalmente, com setembro ilustrando avanço de 0,4%. Apesar de mais forte, a evolução dos salários segue não sendo fonte de preocupação para a trajetória prospectiva da inflação. Em 12 meses, o crescimento foi a 4,0%, vs uma meta de inflação em 2% e uma produtividade estimada em cerca de 2,7% ao ano ao cabo do segundo trimestre.

Fonte: BLS, Skopos

Em linhas gerais, as revisões e a evolução da taxa de desemprego contribuem para reduzir os riscos quanto à trajetória do mercado de trabalho. Perspectivas de o desemprego chegando ou superando os 4,5% até o final do ano se tornam bem mais remotas com a evolução recente, algo que deve ser celebrado. Nos últimos relatórios notamos que o mercado de trabalho claramente havia saído de uma situação de sobreaquecimento para algo mais próximo da neutralidade. Preocupávamo-nos, contudo, com o ritmo de normalização, que parecia rápido demais. Com esta leitura nos sentimos bem mais confortáveis, especialmente dado outras informações que conhecemos recentemente. A revisão de dados de PIB trouxe importante aumento na renda das famílias e na taxa de poupança. Em conjunto com dados de emprego mais robustos, consumo resiliente, renda maior e poupança com mais “gasolina no tanque” as perspectivas de um pouso suave são elevadas de forma relevante. Mais importante ainda, a put do FED sobre a atividade está viva e teve sua seriedade confirmada com o corte de 50 bps na última reunião, ocorrida em setembro. O corte mais incisivo de então foi acompanhando da sinalização de um ritmo mais moderado de ajuste, buscando gradualmente os níveis neutros, mas totalmente sujeitos à ordeira evolução do mercado de trabalho. O compromisso do FED neste front, disposto a acelerar se necessário for, é outro elemento a aumentar a confiança na trajetória prospectiva da economia americana.

Existem, contudo, alguns riscos. É notória a volatilidade dos dados de payrolls, de tal sorte que não podemos cantar vitória com apenas um número construtivo. Demais, os componentes de emprego dos ISM’s têm rodado abaixo do nível neutro em leituras recentes, ao passo que o diferencial de emprego do Conference Board (percepção de emprego escasso vs emprego abundante) tem piorado de forma expressiva. Mesmo nos dados do relatório JOLTS desta semana seguimos vendo as taxas de contratações e de demissões voluntárias renovando as mínimas. É possível que a taxa de admissão seja revista ligeiramente para cima após este payrolls, mas ainda assim percebemos que há contradições no seio do mercado de trabalho. Como o chairman Powell colocou no último FOMC, a hora de suportar o emprego é quando ele ainda está forte. Em conjunto, os dados reforçam o plano de voo da autoridade monetária, tanto no pace esperado para os próximos dois cortes (25 bps), quanto pelo gradualismo na busca pelo juro neutro. Permanece, no entanto, o firme compromisso com o soft landing: qualquer piora adicional vai provocar ação enfática. Desta forma, o ambiente se revela propício para a narrativa de goldilocks.