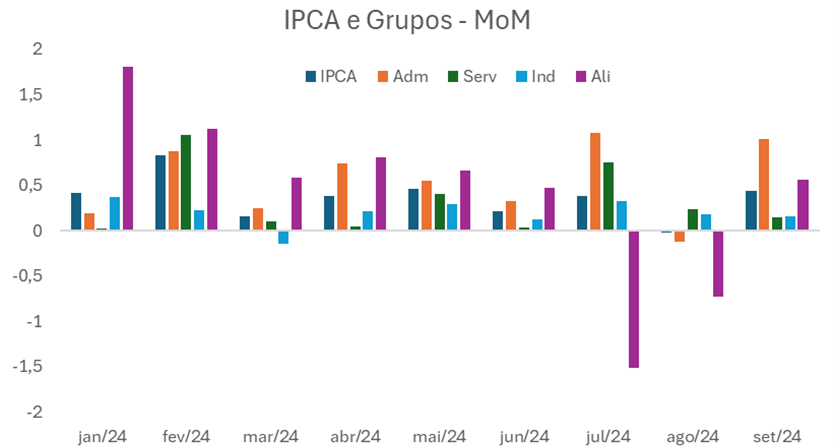

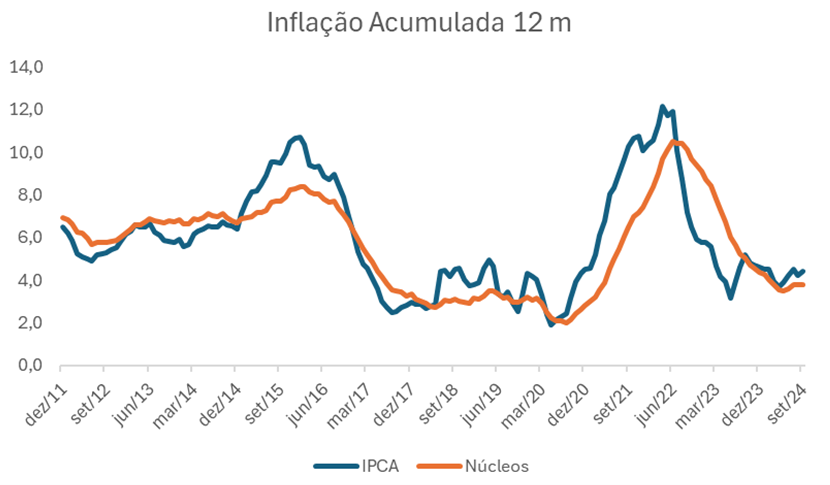

Na manhã de hoje conhecemos os dados relativos ao IPCA para o mês de setembro. Nesta leitura a inflação ilustrou avanço de 0,44% na passagem do mês, ligeiramente abaixo do consenso (0,46%) mas em linha com nossas estimativas. Em 12 meses o IPCA acumulou alta de 4,4%.

Fonte: IBGE, Skopos

Em setembro o IPCA anotou alguma aceleração na ponta, vindo de leitura atipicamente fraca em agosto, com ligeira deflação (-0,02%). Em destaque, notamos pressão na inflação de alimentos e preços administrados, estes pressionados em energia elétrica, afetados pelos recentes desafios de ordem climática. Com efeito, a inflação de alimentos foi a 0,56%, após duas leituras com importante deflação (-0,73% em agosto e -1,51% em julho). Já os preços administrados anotaram alta de 1,01% (de -0,12% em agosto), puxados pelo avanço nos preços de energia elétrica, que refletiram a mudança nas bandeiras tarifárias para vermelha 1. Com efeito, a alta de 5,36% nos preços de energia (de -2,77%) gerou impacto de 0,21 p.p sobre os 0,44% anotados na inflação cheia durante o mês, maior contribuição individual.

Apesar das pressões, a parte subjacente da inflação, de maior interação com a política monetária e atividade, voltou a entregar boas notícias. Os serviços como um todo ilustraram desaceleração na passagem do mês (0,15%, de 0,24%), mesmo contando com devolução nos preços de passagens aéreas (4,64%, de -4,93%). Nesse contexto, foi importante a contribuição dos serviços subjacentes, com variação de apenas 0,01% em setembro (de 0,28%). A importante descompressão nos subjacentes, em linha com o que tínhamos observado já no IPCA-15, dialoga com importantes descontos em cinema (-8,75%), além de nova devolução nos preços de seguros automotivos (-2,42%). Apesar do caráter pontual destas contribuições, outros componentes, menos pontuais, chancelam o qualitativo positivo desta leitura em serviços. Preços de serviços ligados à mão de obra (0,33%, de 0,28%) e alimentação fora do domicílio (0,34%, de 0,33%) seguiram bem-comportados, mesmo com dinamismo do mercado de trabalho e da demanda agregada.

Nos preços de bens industriais também contamos com surpresas positivas. Em agosto já havíamos notado desaceleração nos preços (0,18%, de 0,33%), mas então com ajuda de descompressão no etanol (-0,18% em agosto, de 5,9% em julho). Agora em setembro contamos com outra desaceleração marginal (0,16%), mas sem a contribuição de etanol, que voltou a subir (0,75%). Nesse contexto os preços de bens duráveis mereceram destaque na descompressão, cedendo a 0,03% (de 0,36% e 0,39% respectivamente). As leituras mais fracas do que o antecipado nos bens industriais sinaliza que não temos visto um repasse cambial mais acelerado, como era de se esperar dados os níveis aquecidos de demanda.

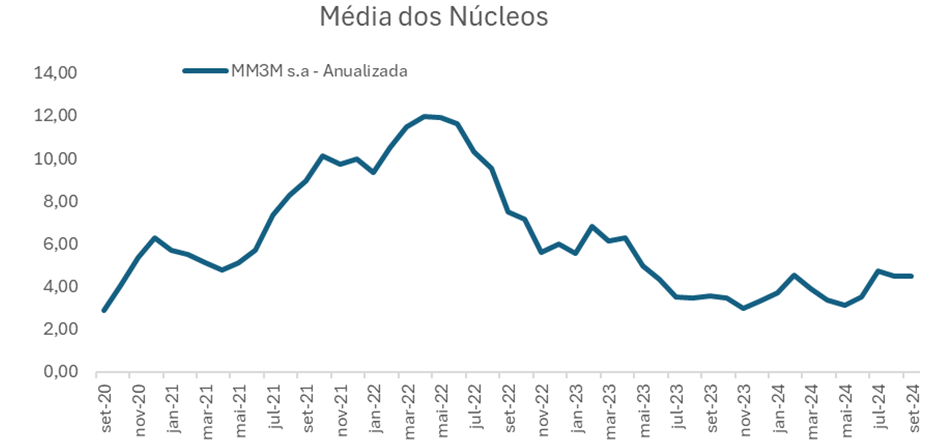

Por fim, a dinâmica dos núcleos seguiu a trajetória benigna de agosto. Na passagem do mês a média dos núcleos acompanhados pelo BC avançaram 0,22% (de 0,24%). A média móvel de três meses, já anualizada e ajustada sazonalmente, seguiu rodando a 4,5%. Já em 12 meses os núcleos estacionam em 3,8% nas últimas três leituras.

Fonte: IBGE, Skopos

De forma geral, percebemos novamente uma leitura com qualitativo bem construtivo neste IPCA. A deflação de agosto, muito ligada a elementos pontuais em alimentação e energia foi revertida, também por efeito destes componentes. De forma mais importante, nos interessa a dinâmica da inflação subjacente, de maior relevância para a política monetária. Os serviços fechados, os subjacentes e mesmo os intensivos em mão de obra continuaram anotando avanço no sentido da desinflação. Os intensivos em trabalho, especialmente, anotam evolução mais branda ao esperado por boa parte dos analistas, dado o pano de fundo de robusto mercado de trabalho. Em bens, apesar de recentemente termos tido surpresas positivas, resta incerteza quanto ao ritmo de repasse. Por hora ele tem ocorrido em linha com o histórico, o que não deixa de ser curioso dada a robustez da atividade econômica. À frente existem riscos, particularmente dada a dinâmica recente dos preços no atacado. Para os preços administrados a situação hidrológica do país criou condições para nova piora no âmbito das bandeiras para outubro. Trabalhamos com melhora de vermelha 2 a amarela em novembro, mas existe o risco da continuidade de níveis mais restritivos. Por fim, a defasagem nos preços de combustíveis sinalizaria espaço para reajustes em gasolina, mas os conflitos no oriente médio e a volatilidade recente inspiram a Petro maior cautela. Ainda assim, é um risco de baixa para as projeções. Temos 4,4% de IPCA este ano e 3,7% em 2025.