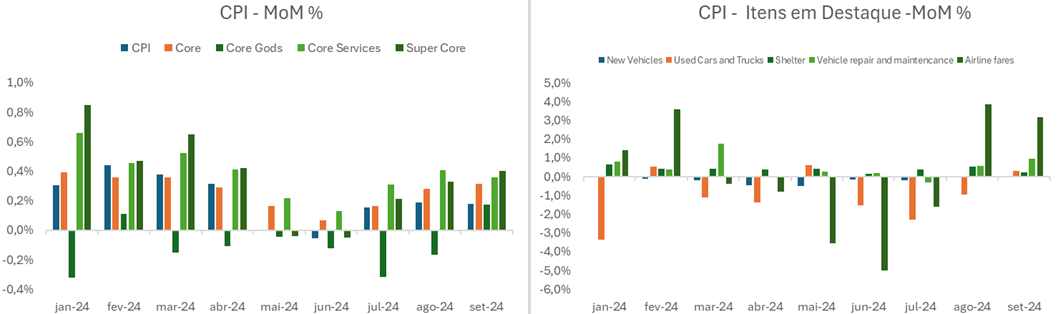

Nesta manhã foram divulgados os dados para a inflação americana no curso de setembro. Nos números cheios, a leitura de setembro trouxe dinâmica semelhante ao observado em agosto, quando a inflação interrompera sequência extraordinariamente benigna. Com efeito, no mês o CPI agregado rodou no mesmo ritmo, com alta de 0,2%, marginalmente acima do consenso (0,1%). No mesmo sentido, o núcleo da inflação acusou alta de 0,3%, mesmo ritmo de agosto e ligeiramente acima do esperado (0,2%).

Fonte: BLS, Skopos

Em termos de composição, a inflação de moradia cedeu do atípico ritmo anotado na leitura anterior, em linha com nossas expectativas. A reversão, contudo, foi até mais relevante do que antecipávamos. Neste mês, Shelter rodou a 0,22% (de 0,52%), segunda menor taxa de variação em três anos. Traz maior conforto, especialmente após não esperada aceleração nestes preços dentre julho e agosto. Demais, sugere a convergência a um ritmo mais brando, entre 0,25%-0,3% ao mês, que vai oferecer importante alivio na dinâmica dos núcleos como um todo.

Apesar de leitura mais fraca em moradia, a inflação de serviços avançou no mesmo ritmo de agosto, a 0,4%. É um ritmo mais quente do que observado no segundo trimestre, mas muito influenciada neste mês por questões pontuais. Nesse sentido, apesar de não ilustrar descompressão, o qualitativo é construtivo. Com efeito, neste mês houve outra contribuição importante dos serviços de transporte (1,4%, de 0,9%), com alta mais forte em seguro de veículo (1,2%, de 0,6%) e em passagens aéreas (3,2%, de 3,6%). Este último item, volátil, rodou quente nos últimos dois meses, colocando importante pressão nos serviços com um todo. Houve também uma alta de intensidade pouco usual nos serviços médicos (0,7%, de -0,1%) a mais forte desde março. A dinâmica mais quente nestes serviços ex-moradia é bem captada pelo chamado supercore. Em setembro, observamos aceleração a 0,4% (de 0,33%), com algum repique depois de números bem fracos. Vale lembrar que entre maio e junho observamos ligeira deflação neste grupo (-0,04% e -0,05% respectivamente). Em linhas gerais a intensidade de alguns destes movimentos entendemos como pontuais, de tal sorte que o ritmo de evolução em serviços deve se acomodar em nível mais brando, ainda que não tão baixo como observado entre maio e julho (0,2%).

Ainda no núcleo, os preços de bens voltaram a subir pela primeira vez em 15 meses. Na passagem de agosto a setembro notamos avanço de 0,2% (de -0,2%), com destaque para os preços relacionados aos automóveis. Já em agosto os automóveis novos haviam interrompido 6 meses de queda ao ilustrar estabilidade. Nesta leitura eles avançaram 0,2% (de 0,0%), ritmo parecido ao registrados nos carros usados (0,3%, de -1,0%), que vinham de três meses com forte queda nos preços (média de -1,6%). Entendemos que a interrupção de persistente deflação em bens tem elementos estruturais e pontuais. Algum repique era esperado dados os movimentos antecipados pelos PPI’s de bens finais, mas que já desaceleram na ponta.

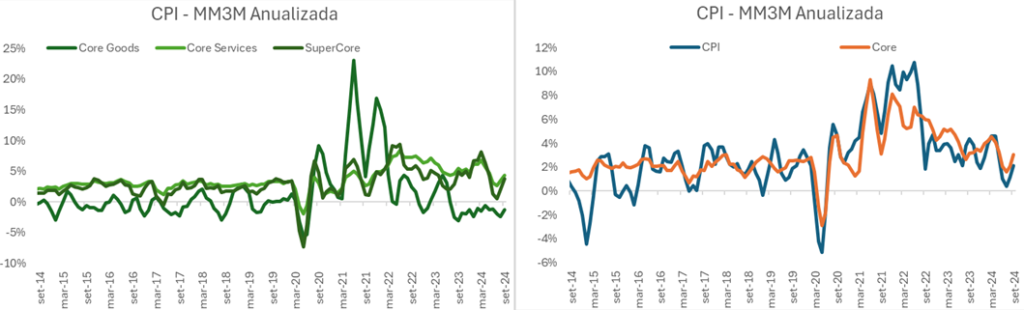

Em termos de tendência, gostamos de olhar a média móvel de 3 meses, anualizada. Ela nos oferece uma visão do ritmo da inflação recente em termos anuais, retirando a volatilidade do mês a mês. Quer dizer, ela ilustra onde ficaria a inflação anual, mantido o ritmo de evolução dos últimos três meses. Sob esta ótica, a leitura de setembro traz ligeiro repique após os dados particularmente fracos, mas seguimos vendo ritmo compatível com a convergência da inflação à meta. Com efeito, o índice cheio roda a 2,1% (de 1,1%), com núcleo rodando a 3,1% (de 2,1%). Já o chamado supercore avança mais, refletindo importante recomposição após um trimestre móvel atipicamente baixo (3,8%, de apenas 0,5% em julho).

Fonte: BLS, Skopos

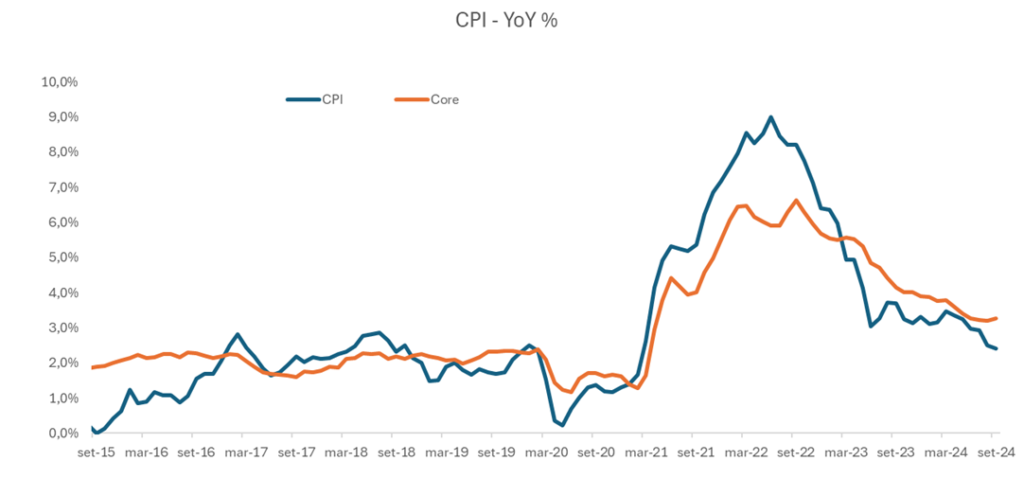

Temos escrito neste espaço que os números de inflação seriam, no limite, menos positivos, mas sem alterar a trajetória de consistente desinflação. Entendemos que a leitura agora de setembro se enquadra bem nesta descrição, ainda que ilustre alguma recomposição em conjunto com a leitura de agosto. A tendência de desinflação segue firme, ainda que não linear. Em conjunto com importante e construtiva surpresa nos números de emprego de setembro, de qualitativo muito positivo, vemos este CPI como endossando a estratégia mais gradualista traçada pelo FED. Entendemos que não há muito mérito em discussões sobre interrupção do ciclo de cortes. A tendência dos preços segue apontando para a continuidade do processo de desinflação. O núcleo roda a 3,3% em 12 meses, ante 3,8% ao cabo do primeiro trimestre e 4,1% há um ano. O ritmo de 50 bps com o qual a autoridade monetária inaugurou o ciclo de cortes vem para ilustrar o compromisso de Powell em não ficar atrás da curva, mas os cortes do FED não vêm por receio de iminente recessão. Vêm justamente pelo progresso da inflação rumo à meta, em um contexto de desaceleração do emprego e juros bastante distantes dos níveis neutros. Seguimos vendo dois cortes ainda este ano. Demais, entendemos que a barra para acelerar não é alta, mas reconhecemos que os dados mais recentes, principalmente de emprego e renda, reduzem o risco deste expediente ser necessário, especialmente em novembro.

Fonte: BLS, Skopos

Fonte: BLS, Skopos