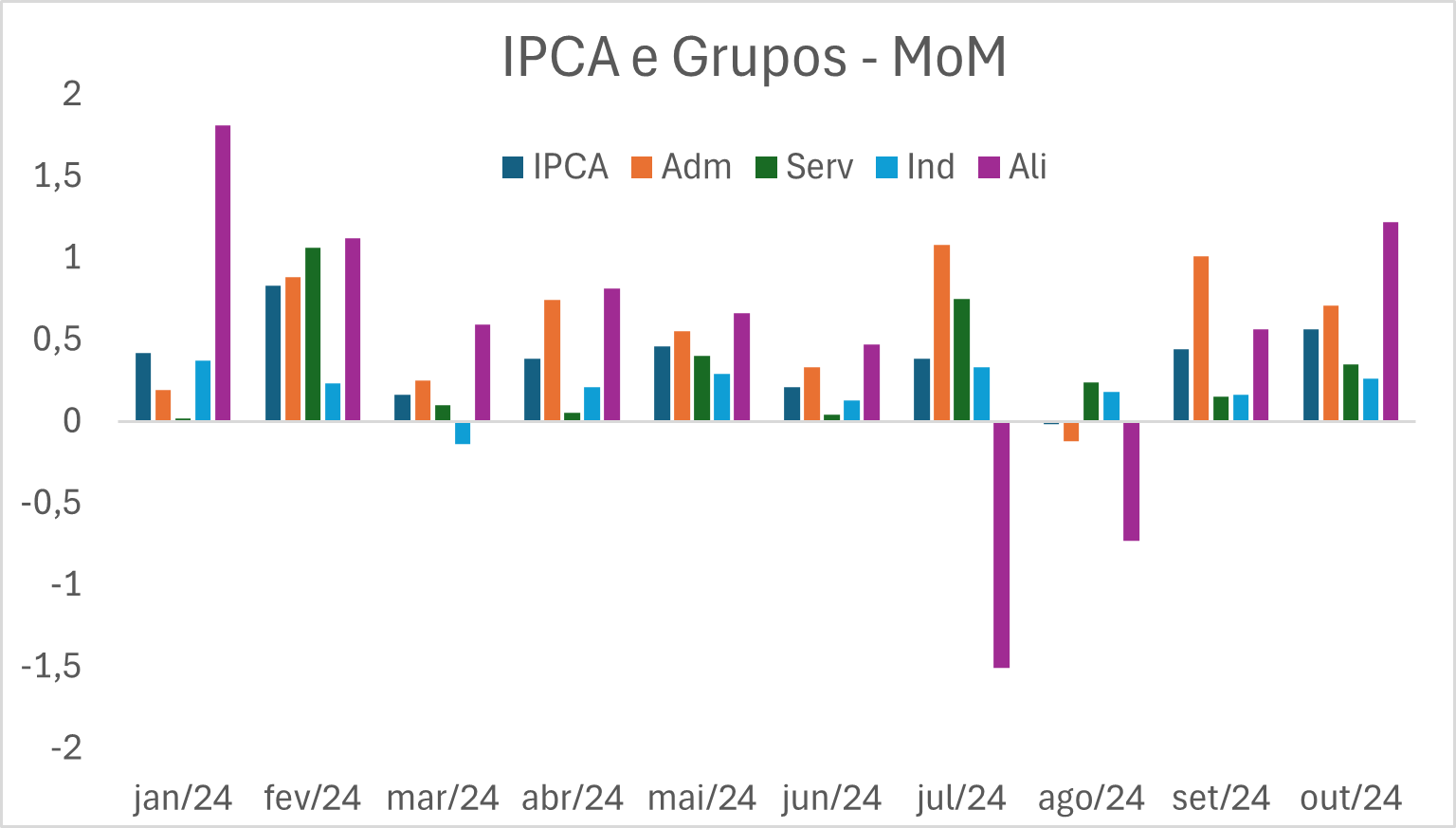

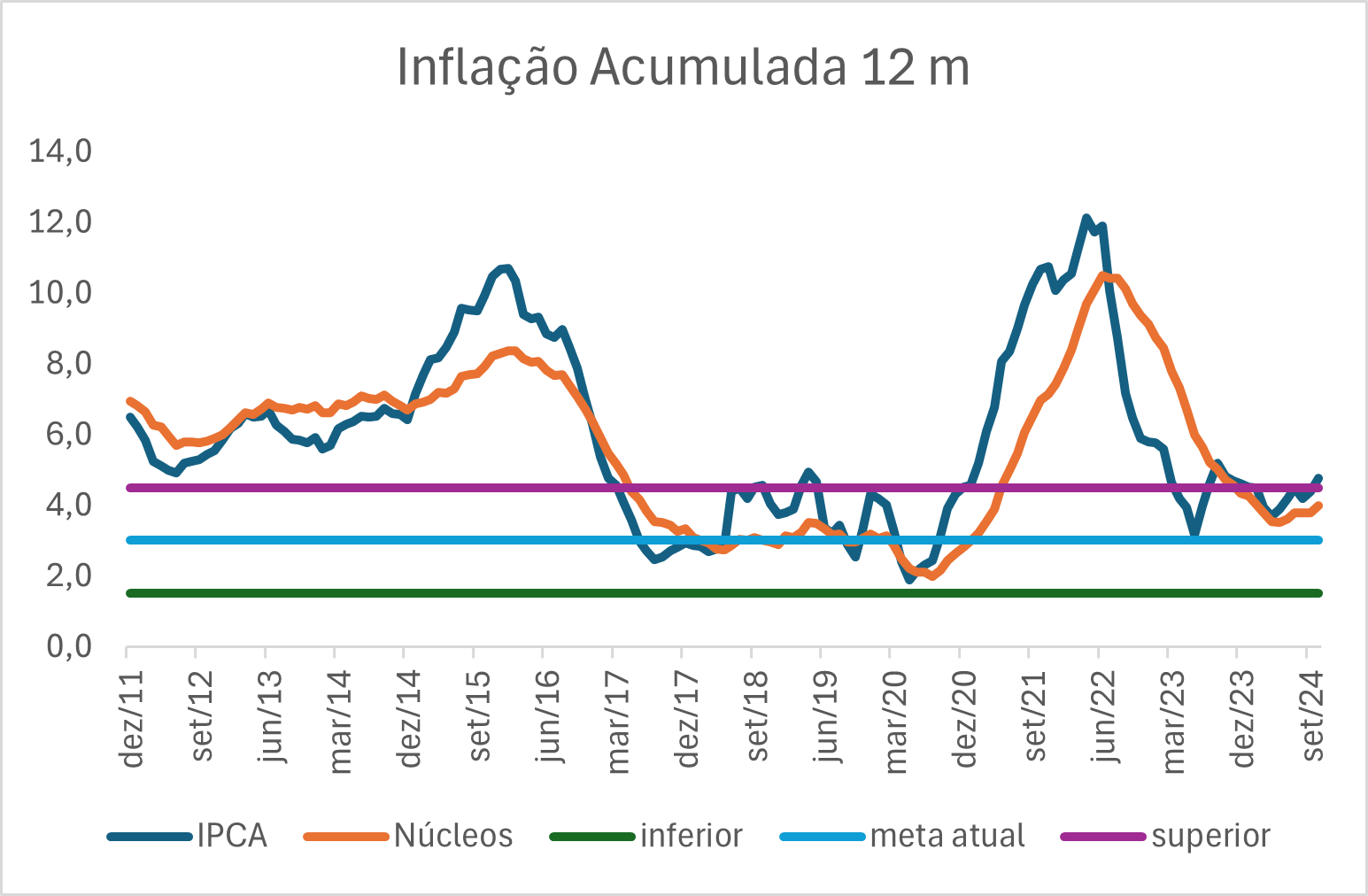

Hoje pela manhã o IBGE divulgou a leitura para o IPCA referente ao mês de outubro. Na passagem do mês, rodou a 0,56%, acima de nossas estimativas (0,5%), bem como do consenso (0,54%). Em 12 meses a inflação voltou a superar o teto da meta, acumulando 4,76%. Por fim, a média dos núcleos acompanhados pelo BC avançou 0,44% (de 0,22%), levando o acumulado em 12 meses para 4% (de 3,8%).

Fonte: IBGE, Skopos

Em outubro, a inflação voltou a acelerar na ponta, outra vez sob grande influência dos preços de alimentos e energia. Os preços de alimentos anotaram alta de 1,22% na passagem do mês, contando com forte alta nos preços das carnes (5,81%, de 2,97%). Os preços de proteínas têm figurado com destaque na dinâmica recente da inflação e devem continuar como forte vetor de pressão sobre os preços de alimentação nas próximas leituras. A virada no ciclo de bovinos enseja continuidade no movimento de alta nos preços de boi gordo e seu repasse para a carne bovina, puxando também as demais proteínas. Em energia, o avanço nesta leitura continuou robusto (4,74%, de 5,36%), refletindo os impactos da seca sobre o custo de energia e a situação dos reservatórios. Com efeito, em outubro esteve vigente o mais restritivo nível do regime de bandeiras: vermelha 2, ante vermelha 1 em setembro e verde ainda em agosto. Em suma, os preços de alimentação e energia, juntos, contribuíram com 0,39 p.p sobre os 0,56% registrados pelo IPCA em outubro, explicando quase 70% da variação. Vale dizer, contudo, que houve alguma piora também nos demais grupos da cesta.

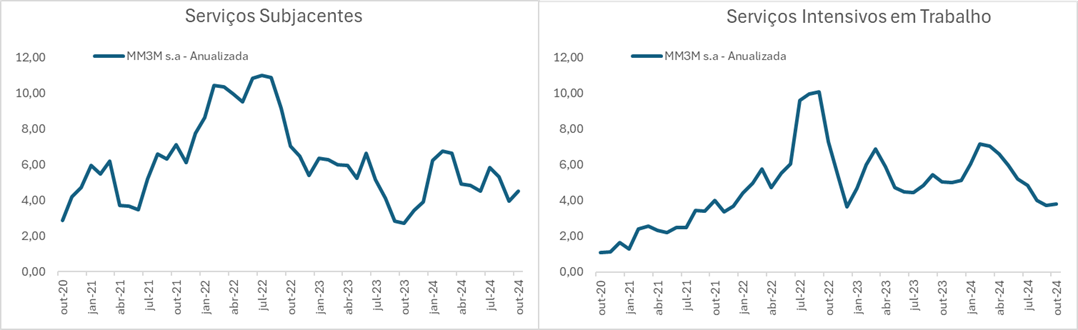

Os serviços e, particularmente, os serviços subjacentes (mais sensíveis a atividade e política monetária) anotaram aceleração na passagem do mês. Em serviços, a alta foi de 0,35% (de 0,15%), mesmo com descompressão nos preços das passagens aéreas (-11,5%, de 4,64% em setembro). A aceleração pode ser entendida pelo prisma do núcleo de serviços subjacentes, que saíram de 0,02% a 0,76% em outubro. Aqui, há alguns elementos de “payback”, bem como influência da dinâmica de alimentação sendo repassada para a alimentação fora de casa. Com efeito, em setembro, a leitura atipicamente baixa dos subjacentes havia sido produto de descontos fortes em cinema e de nova e surpreendente deflação nos preços de seguros automotivos. Neste mês, ambos os preços voltaram de forma importante: 7,54% nos preços de cinema (de -8,75%) e 3,72% em seguros (de -2,42%). Já os preços de alimentação fora de casa registraram o ritmo mais forte em 18 meses, com alta de 0,65% na ponta (de 0,34%). Neste contexto, parte da piora em subjacentes de fato dialoga com a volta de preços que cederam pontualmente em setembro, mas não tudo.

Do lado mais positivo na composição qualitativa, não assistimos a importante aceleração na inflação dos serviços intensivos em mão de obra, importante para entender a interação entre o aquecimento do mercado de trabalho e dos salários e a inflação. De fato, em outubro este grupo avançou 0,32%, vindo de 0,33% e 0,28% nos dois meses anteriores. Continuamos sem assistir a aceleração deste grupo a despeito de novas mínimas na taxa de desemprego. Demais, os salários começam a desacelerar nas leituras mais recentes, o que pode evitar piora material deste grupo e contribuir para a desinflação no seio de serviços, especialmente com esperada desaceleração na demanda agregada.

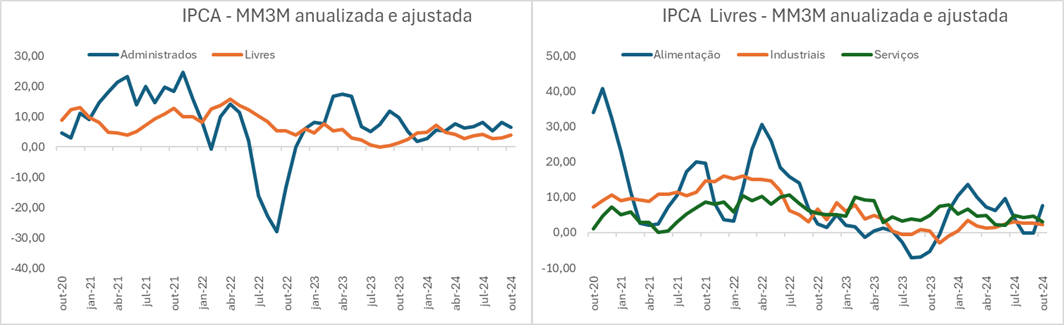

No lado dos preços industriais continuamos assistindo um repasse em linha com o comportamento histórico, algo bastante positivo dada a conjuntura de demanda aquecida e os riscos de desaceleração adiante. Ainda assim, a deterioração da taxa de câmbio nos últimos meses e o aumento percebido nos índices de preços do atacado se traduzem em maior inflação neste grupo. Em outubro, os preços avançaram 0,26%, ante 0,15% ainda em setembro.

Na média móvel de 3 meses, já ajustada pela sazonalidade e anualizada, vemos aceleração nos serviços subjacentes, de 3,95% a 4,5%. Esta métrica deve ainda ilustrar algum ganho de tração, especialmente quando sair da amostra o baixo número de agosto. De outro lado, os serviços intensivos em trabalho seguiram rodando em nível comportado, a 3,78% (de 3,74%). A trajetória destes preços, que vinham em consistente desaceleração, começa a dar indícios de estabilização. Não pode ser totalmente descartado o risco de alguma reaceleração adiante, pelo quadro geral do emprego, mas o fato de isto não ter acontecido até aqui nos deixa ainda seguros quanto aos próximos passos.

Fonte: IBGE, Skopos

De forma geral, o IPCA de outubro revela números mais fortes, parte influenciados por fatores que serão revertidos, mas parte por elementos que ainda ensejam riscos para frente. A pressão em energia elétrica deve sair de cena, com a entrada em vigor da bandeira amarela para novembro e possivelmente verde em dezembro. De outro lado, as carnes vão seguir contribuindo de forma decisiva para a inflação de alimentos, que será adicionalmente tracionada por sazonalidade forte de fim de ano. No mesmo sentido, os serviços e os subjacentes vão permanecer mais resilientes até o final do ano, também impulsionados por sazonalidade mais forte. De outro lado, a dinâmica dos serviços intensivos é um importante sinal, que ainda não revela deterioração adicional. Acompanhar esse núcleo será fundamental para acessar as perspectivas da inflação de serviços em 2025, especialmente no que concerne ao risco de importante aceleração. Em suma, os números mais quentes a curto prazo e a dinâmica dos preços de alimentação se traduziram em marginal aumento em nossas projeções, agora em 4,5% este ano (de 4,4%) e 3,75% em 2025 (de 3,7%).

Fonte: IBGE, Skopos