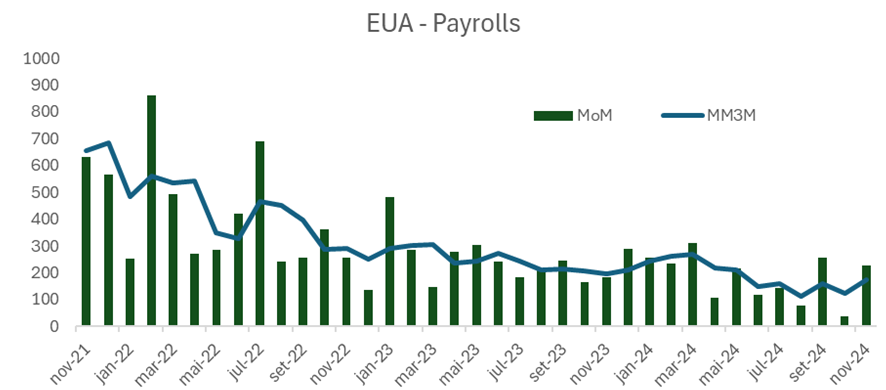

Na manhã de hoje conhecemos os dados referentes ao mercado de trabalho americano para o mês de novembro. A leitura trouxe sólida recuperação no ritmo de geração de empregos, ilustrando a normalização uma vez dissipados os efeitos pontuais que deprimiram os números ao longo de outubro. Em outubro a leitura, de apenas 36 mil vagas, esteve sujeita ao impacto de eventos climáticos, como os furacões, bem como de greves. Nesse sentido, há de se ponderar a força dos números, que trouxeram 227 mil novas vagas (vs 220 no consenso), à luz desta dinâmica. Do lado da taxa de desemprego, sem arredondamento (4,24%), houve inesperado retorno aos níveis observados em julho (4,25%), nos maiores desde a crise.

Fonte: BLS, Skopos

Os últimos relatórios têm revelado volatilidade maior ao usual, com mudanças relevantes no ritmo de geração de vagas de uma à outra leitura. Ainda assim, entendemos que os dados vão ao encontro da visão de um mercado de trabalho mais desaquecido, sem descompasso grande entre oferta e demanda, mas sinalizando nível cadente na demanda por trabalho.

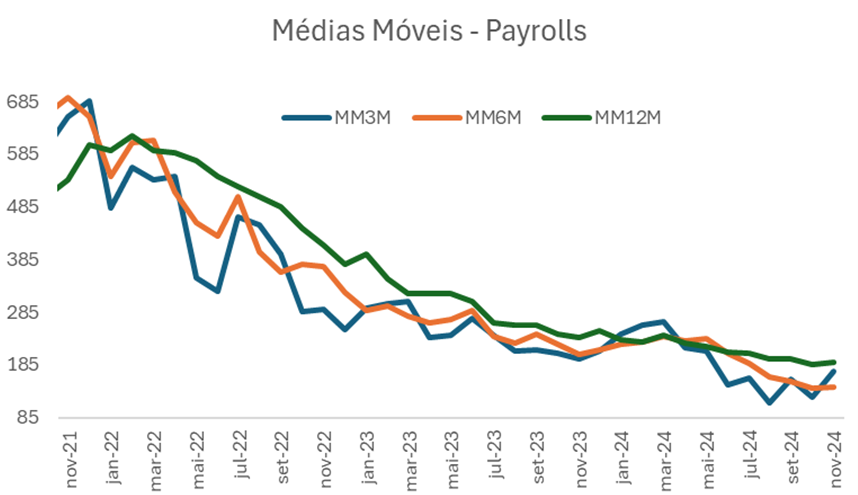

Saindo da volatilidade do mês a mês, que tem sido grande nos dados de payrolls, com fortes revisões recentes, vale investigar o comportamento das médias móveis. Nesse sentido, em termos de tendência mais longa, a direção de viagem continua ilustrando arrefecimento, de níveis bastante robustos. Nas médias móveis de 12 e 6 meses observamos estabilização nas últimas leituras, em níveis em torno da low deste ciclo. Na média móvel de 3 meses, mais sujeita ao tamanho da volatilidade recente, há alguma retomada, mas ainda abaixo do ritmo observado até a metade do ano. Demais, em outro sinal de consistente normalização no mercado de trabalho, os níveis aqui registrados já se aproximam do observado no pré pandemia, em todas as médias móveis.

Fonte: BLS, Skopos

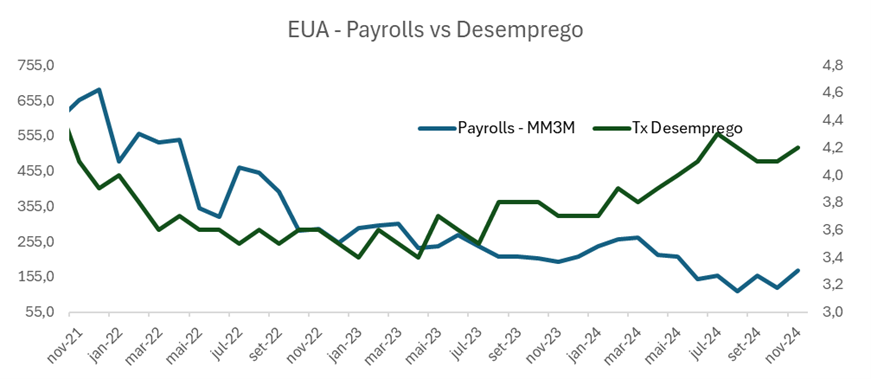

Nos últimos meses alertamos que o ritmo em torno do qual a geração de empregos estava se estabilizando não seria suficiente para evitar novas pernadas de alta na taxa de desemprego. A leitura de novembro parece confirmar este diagnóstico, com um agravante. Em nossa visão, a insuficiência percebida derivava do entendimento de que o ritmo de expansão das vagas não daria conta de compensar a expansão da força de trabalho. Em novembro, vimos aumento do desemprego mesmo com alguma redução na taxa de participação (59,8%, de 60 em outubro), que foi ao menor nível em 2 anos.

Fonte: BLS, Skopos

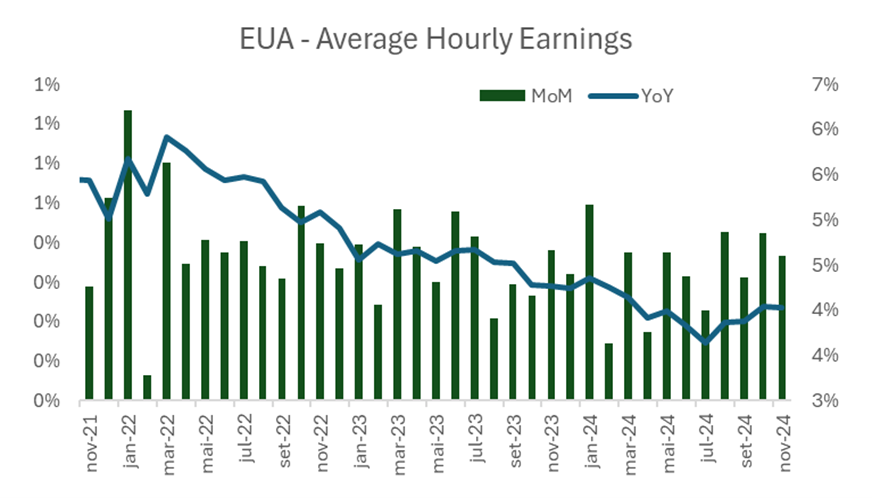

Nos salários houve outro avanço de 0,4% no mês. No mesmo sentido, o ritmo de expansão interanual permaneceu rodando a 4,0%. São níveis um pouco mais quentes do que o registrados no segundo e terceiro trimestres, mas nada que ofereça grande risco dado o quadro mais amplo do mercado de trabalho. Demais, tendo em vista a dinâmica de expansão da produtividade na economia americana desde a pandemia, 4,0% é compatível com a meta de 2,0% ao ano na inflação.

Fonte: BLS, Skopos

Em linhas gerais a recente dinâmica do emprego segue apontando para gradual arrefecimento. Ainda assim, não enxergamos aumento no número de demissões e a taxa de desemprego continua em níveis historicamente baixos, mesmo com algum viés de alta. Crucial será acompanhar o ritmo deste movimento. Sem a contribuição de um acréscimo nas demissões, que ainda não está no radar, o crescimento do desemprego deve ser gradual o suficiente para permitir a continuidade do movimento de soft landing da economia americana. No entanto, se as admissões apertarem o ritmo de recuo, podemos ter um indesejável ganho de tração no movimento de alta da taxa de desemprego. Em suma, o ritmo de geração de vagas se estabiliza, mas em nível que deve ser insuficiente para compensar a expansão da força de trabalho. Mesmo assim, enxergamos a economia em saudável evolução. É importante ressaltar que não observamos risco de reaceleração sustentada da atividade ou da inflação. O emprego vem desacelerando, os salários estão bem-comportados e as tendências apontam para continuidade neste movimento de descompressão. De toda forma, o consumo segue bastante robusto e a revisão altista na taxa de poupança das famílias aponta para ritmo apenas gradual de desaceleração adiante.

Do ponto de vista da política monetária enxergamos poucas mudanças a partir deste report. No limite, fortalece o argumento a favor da continuidade do movimento de cortes, com mais uma redução de 25 bps. Menos do que o ritmo do payroll, a evolução da taxa de desemprego deve chamar atenção do board, principalmente Powell, oferecendo um contraponto, em termos de balanço de riscos, aos números mais quentes que temos observado para a inflação. Reforçamos que enxergamos como firme o compromisso com o soft landing: qualquer piora adicional vai provocar ação enfática da autoridade monetária. Desta forma, o ambiente se revela propício para a continuidade da narrativa de goldilocks.