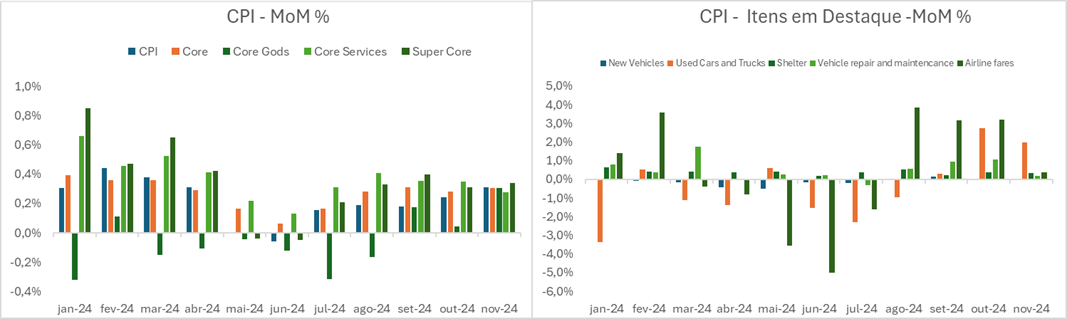

Hoje cedo foram divulgados os dados relativos à inflação americana para o mês de novembro. A leitura revelou inflação em ritmo semelhante ao observado nos três meses anteriores, se firmando em níveis mais quentes. Na passagem do mês, o CPI avançou 0,3% (de 0,2%), com alta de 0,31% no núcleo (de 0,28%). Novamente em ambos os casos os números vieram alinhados às expectativas de consenso.

Fonte: BLS, Skopos

Desagregando os resultados enxergamos um quadro qualitativamente semelhante ao registrado nas últimas leituras, mas com algumas novidades de sinais mistos, de um lado carregando algum alerta e de outro potencial descompressão. Ainda assim, nos parece claro que a inflação vem se assentando em níveis mais quentes ao registrados no miolo do ano, o que nos parece compatível com o quadro geral de atividade ainda bastante robusta. No mês, a inflação de serviços rodou novamente a 0,3%, contando com nova, ainda que modesta, descompressão em Shelter (0,34%, de 0,38%). Aqui temos o aspecto mais positivo, construtivo para a trajetória prospectiva. A inflação de moradia tem ilustrado de forma mais consistente a tão esperada desaceleração. Com efeito, a média móvel anualizada dos últimos 3 meses foi a menor desde abril de 2021. Se esta dinâmica mais construtiva de fato se assentar, vai contribuir de forma importante para o processo de desinflação, mas há de se ter cautela. Entre junho e julho já tivemos um sinal falso deste grupo. Ainda em serviços, houve importante moderação nos preços de serviços de transporte (zerado, de uma média de 0,9% nos 3 meses anteriores), que vinham rodando mais quentes nas costas de leituras fortes em reparos (0,2%, vs média de 0,9%), seguros (0,1% vs 0,5% na média), além de passagens aéreas (0,4%, ante média de 3,4% nos três meses antecedentes).

De outro lado, do lado menos construtivo para as perspectivas à frente, vimos a inflação de bens voltando a se firmar. Em novembro, os preços subiram 0,3% (de 0,0 em outubro e 0,2% em setembro). Há, potencialmente, ainda algum impacto residual dos eventos climáticos de outubro, trazendo pressão nos preços de automóveis. Tanto novos (0,6%, de zero e 0,2%) quanto usados (2,0%, de 2,7% e 0,3%) estão indicando maior firmeza no processo de alta de preços. Em nosso último relatório apontamos a expectativa de os preços de carros, em especial os usados, terem margem para seguir em território inflacionário. De outro lado, levantamos dúvidas a respeito do ritmo de alta nestes preços compensar algum viés de queda nos demais artigos industriais, o que não ocorreu. Vale lembrar que o ritmo de alta nos preços de automóveis novos foi o mais firme desde outubro de 2022. Nesse contexto, nos parece claro que a desinflação em bens perdeu momentum.

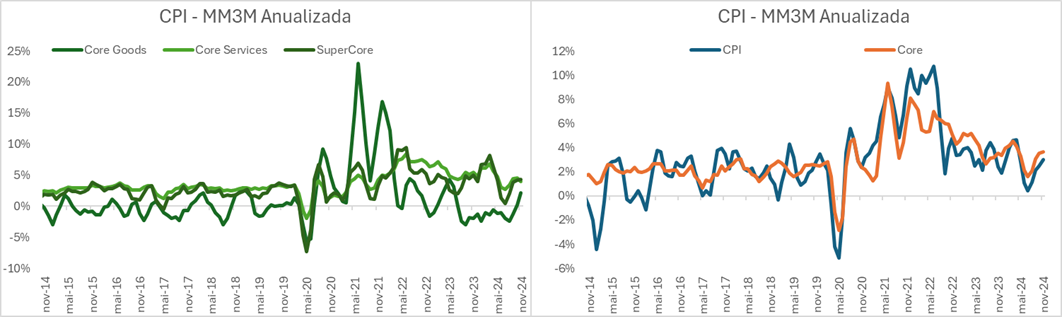

Em termos de tendência, gostamos de olhar a média móvel de 3 meses, anualizada. Ela nos oferece uma visão do ritmo da inflação recente em termos anuais, retirando a volatilidade do mês a mês. Quer dizer, ela ilustra onde ficaria a inflação anual, mantido o ritmo de evolução dos últimos três meses. Sob esta ótica, novembro seguiu ilustrando números mais firmes, agora com o avanço em bens. De fato, o índice cheio rodou a 3,0% (de 2,5%), com núcleo rodando a 3,7% (de 3,6%). Serviços registraram 4,0% (de 4,5%) e bens 2,1% (de 0,2%), ritmo mais robusto desde junho do ano passado.

Fonte: BLS, Skopos

Em nossa leitura, os números de inflação recentes revelam um quadro de maior persistência, compatíveis com o robusto nível de atividade. A última milha da desinflação de fato deve ser mais complexa, mas ainda não enxergamos vetores que possam interromper de forma material o processo. Shelter segue carregando decisivo impacto sobre a dinâmica de preços, refletindo grande defasagem entre os aluguéis de mercado e os indicadores oficiais. Na ponta, temos visto desinflação mais consistente neste grupo, que se persistir deve amparar o processo desinflacionário adiante. No mesmo sentido, o mercado de trabalho vem em tendência de arrefecimento, carregando moderação no ritmo de crescimento dos salários, algo que também afasta o risco de reaceleração perene da inflação.

Temos visto grande debate sobre a trajetória de política monetária, especialmente dado os últimos meses de inflação mais persistente e se assentando em níveis ainda acima da meta. A princípio, sob um pano de fundo de resiliência na atividade e no emprego, poderiam chancelar uma pausa no ciclo de cortes tão cedo quanto janeiro, na reunião que sucede o encontro da próxima semana, para o qual o corte de 25 bps parece mais certo. Há pertinência nesta discussão, mas seria preciso importante mudança na comunicação do FED na semana que vem. No FOMC de novembro Powell trouxe uma visão de inflação na qual boa parte do excesso remanescente em relação à meta dialoga com aspectos defasados, a maior parte derivados de Shelter. Reforçou, também, que o processo desinflacionário teria bumps, que não afetariam a confiança na sustentabilidade do movimento mais amplo, especialmente em um quadro de pressões ausentes no âmbito do mercado de trabalho. Sob estas perspectivas, não há grande mudança de cenário a partir destes números de inflação. Na margem, há até algum progresso dada a desinflação mais firme em moradia. Neste quadro, continuamos enxergando cortes sequenciais em dezembro e janeiro. Se o padrão sazonal da inflação voltar a surpreender para cima no primeiro trimestre de 2025 podemos ver uma inflexão para cortes mais espaçados, o que ainda não está no cenário base. De outro lado, voltamos a reforçar o risco de alta, ainda que moderada, da taxa de desemprego. Este movimento vai contrabalancear eventual pressão na inflação, especialmente se a descompressão em moradia seguir o curso esperado.

Fonte: BLS, Skopos