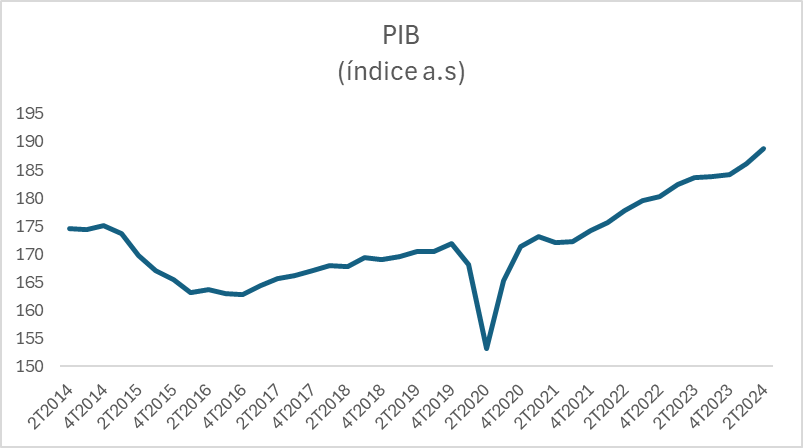

Na manhã de hoje foram divulgados os dados relativos ao PIB da economia brasileira para o segundo trimestre deste ano. Segundo o IBGE, a economia brasileira cresceu 1,4% na passagem do 1T24 ao 2T24, bem acima do consenso (0,9%). Pela ótica da oferta, boa parte da surpresa veio de maior dinamismo no setor industrial, junto de recuo mais brando no setor agropecuário. Já pela demanda, destacam-se o maior volume de consumo do governo em meio a resiliência no consumo e no investimento. Em termos interanuais, o avanço nesta leitura foi de alta a 3,3%, acelerando ante os 2,5% registrados ao final do 1T24.

Fonte: IBGE, Skopos

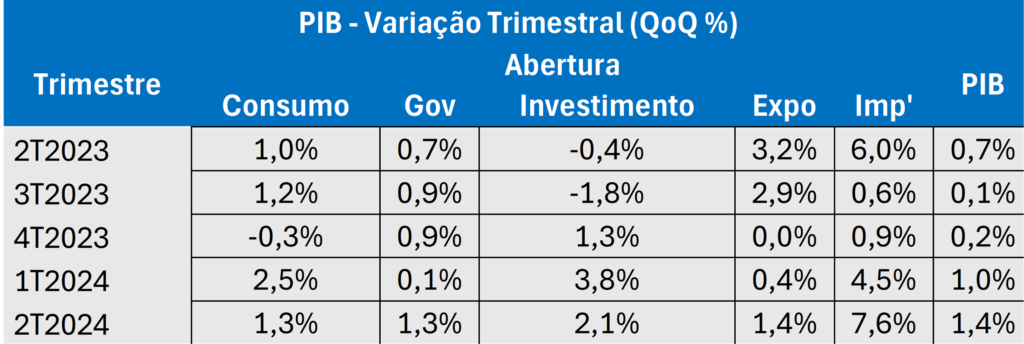

A passagem do trimestre revelou uma economia que segue crescendo de forma bastante robusta. O consumo das famílias avançou 1,0% no trimestre, desacelerando ante os 2,5% registrados no trimestre anterior, mas ainda em nível forte, impulsionado pelo crescimento da renda e bom momento de crédito. Já o consumo do governo anotou aceleração na ponta, surpreendendo as expectativas com alta de 1,3% (vs 0,1% 1T24 e 0,5% esperado). A maior força do consumo do governo dialoga com medidas em âmbito federal e subnacional no enfrentamento das enchentes do Rio Grande do Sul. Outro destaque positivo foi a dinâmica dos investimentos, que seguiram se recuperando dos baixos níveis recentes. Com efeito, o investimento anotou alta de 2,1% na passagem do trimestre, vindo de 3,8% no 1T24. A sustentabilidade do crescimento no tempo depende do dinamismo dos investimentos, garantindo a expansão da capacidade de oferta da economia brasileira. No front externo, a contribuição foi um pouco mais negativa, refletindo o maior dinamismo da atividade interna vis-à-vis a economia global. De fato, as importações avançaram 7,6% (de 4,5%) ante alta de 1,4% nas exportações (de 1,0%).

Fonte: IBGE, Skopos

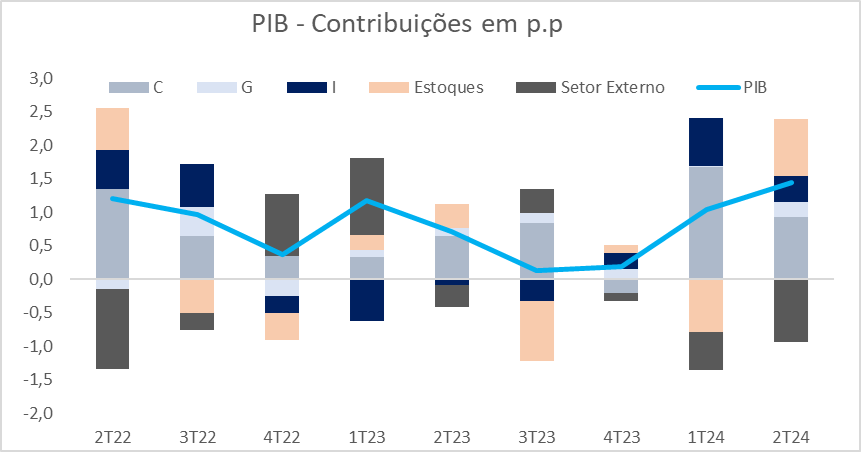

Neste contexto, a absorção interna (C+I+G) adicionou cerca de 1,4 p.p sobre o crescimento, ao passo que o setor externo deduziu 1,0 p.p da expansão de 1,4% registrada. Como produto, notamos importante acúmulo de estoques, que adicionaram cerca de 1,0 p.p ao crescimento do PIB.

Fonte: IBGE, Skopos

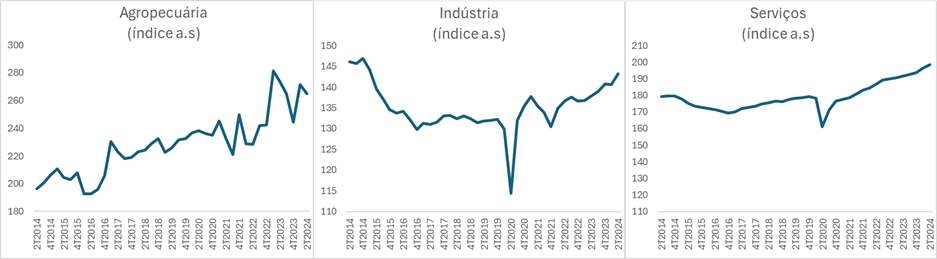

Olhando pela ótica da oferta, o grande destaque foi o setor industrial, com alta de 1,8% na passagem do trimestre (de -0,1%), ante alta esperada em 0,5%. Em destaque, observamos importante crescimento tanto na construção (3,5%, de 0%) quanto em utilities (4,2%, de -2,6%). A indústria de transformação também acelerou alta a 1,8% (de 0,9%), dando sequência a importante retomada das atividades industriais. Em serviços, o crescimento foi mais brando nesta leitura (1,0%, de 1,4% no 1T24), mas com marcada força nos vários serviços empresariais, como transportes (1,3%, de 0,7%), informação e comunicação (1,7%, de 3,2%) e atividades financeiras (2,0%, de 0,1%). De outro lado, serviços de maior aderência ao consumo das famílias, como varejo (1,4%, de 2,5%) e outros serviços (0,8%, de 1,7%) mostraram maior desaceleração. Por fim, a agropecuária caiu menos do que o antecipado por nós (-2,3%, vs -2,8% esp. e +11,1% no trimestre anterior).

Fonte: IBGE, Skopos

Em linhas gerais, os dados do PIB são bastante positivos. Consumo das famílias segue robusto, ainda que desacelerando. Em especial, os investimentos pela ótica da demanda; e a indústria pela oferta são importantes destaques e oferecem qualidade ao crescimento aqui observado. Um componente menos bem vindo e de importância nesta leitura, os gastos de consumo do governo, parcialmente refletem um elemento one-off nos gastos associados ao RS. A composição do crescimento é qualitativamente melhor e aponta para maior força da economia neste ano.Se, na margem, o PIB permanecer estável até o final do ano a economia fecha em alta de 2,5%. Trabalhamos com alta de 2,8% neste ano, revista de 2,3% ate a divulgação deste dado.