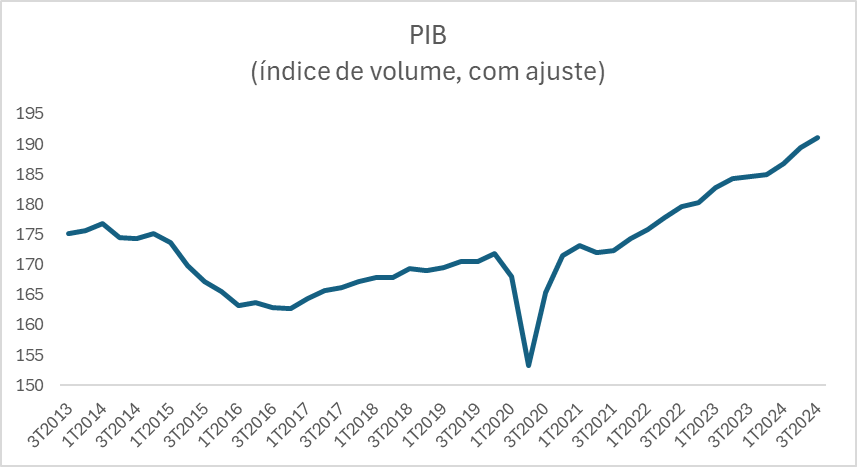

Hoje pela manhã conhecemos os dados relativos ao comportamento do PIB brasileiro no curso do terceiro trimestre deste ano. A leitura do IBGE trouxe tímida desaceleração da economia na passagem do segundo ao terceiro trimestre (0,9%, de 1,4%), revelando uma atividade crescendo ainda em ritmo bastante robusto. Pela ótica da oferta o setor de serviços seguiu emprestando dinamismo, com boa leitura também na indústria de transformação. Pela demanda, chama atenção a força dos gastos de investimentos e a resiliência do consumo das famílias, amparado por importante crescimento da renda, níveis historicamente baixos de desemprego e crédito amplo. Em termos interanuais, o PIB anotou alta expressiva, de 4,0% a.a. Já no último ano, o crescimento acumula alta de 3,1%.

Fontes: IBGE, Skopos

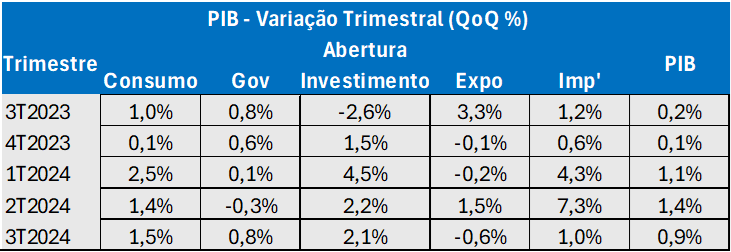

A passagem do trimestre seguiu ilustrando uma economia que cresce de forma robusta, fortalecendo o argumento de superaquecimento da atividade. Mas há detalhes qualitativos positivos, que ensejam melhora para a trajetória prospectiva, na forma da expansão da capacidade de oferta do país. O consumo das famílias até acelerou o ritmo de alta, superando as expectativas. Com efeito, no terceiro trimestre houve expansão de 1,5% (de 1,4%), contrariando expectativas de desaceleração. De forma mais ampla, os gastos de consumo das famílias seguem amparados por ótimo momento no mercado de trabalho e por crédito que ainda flui livremente aos consumidores. A taxa de desemprego situa-se nas mínimas históricas e o crescimento da massa salarial, ainda que mais brando na ponta, segue amparando o bom momento. Demais, as concessões de crédito as famílias ainda residem em nível robusto, crescendo 13,5% nos 12 meses até outubro. Outra evidência de robustez, mas com qualitativo mais construtivo em termos de perspectiva, pode ser observada na evolução dos gastos de investimento. A formação bruta de capital fixo avançou 2,1% entre o segundo e o terceiro trimestre, mantendo-se resiliente após sequência de leituras mais sólidas (4,5% no 1T24 e 2,2% no 2T24). Neste contexto, observamos importante recomposição da taxa de investimento da economia brasileira, que encerrou o trimestre em 17,6%. São níveis ainda baixos para os padrões internacionais e mesmo para a média histórica, mas sinalizam trajetória de retomada após o vale encontrado no segundo trimestre de 2023 (16,3%). No front do setor externo continuamos assistindo ao avanço das importações, tracionadas tanto pela resiliência do consumo das famílias como pelo importante avanço nas importações de bens de capital, que se traduzem na expansão do investimento. Entre o segundo e o terceiro trimestre as importações cresceram 1,0% (de 7,3%), ao passo que as exportações anotaram recuo de 0,6% (1,5%). Por fim, o consumo do governo cresceu 0,8%, devolvendo queda de 0,3% registrada na leitura anterior.

Fonte: IBGE, Skopos

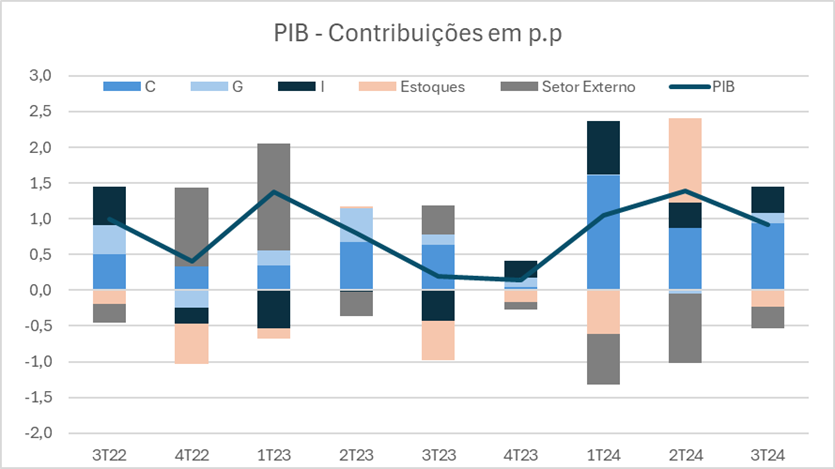

Neste contexto, a absorção interna (C+I+G), proxy da demanda interna, até acelerou entre o segundo e o terceiro trimestre. Com efeito, a demanda doméstica contribuiu com 1,4 p.p sobre os 0,9% de expansão, ante 1,2 p.p registrados ainda no 2T24. De outro lado, a contribuição líquida do setor externo seguiu retraindo do PIB, refletindo o sobreaquecimento da economia doméstica e seu maior dinamismo vis-à-vis os parceiros comerciais. O setor externo retirou 0,3 p.p sobre o resultado do PIB, com contribuição negativa de 0,2 p.p oriunda do avanço das importações e de 0,1 p.p do recuo nos desembarques brasileiros. Como produto, houve algum consumo de estoques, que retiraram 0,2 p.p do PIB (de +1,2p.p ainda no 2T24).

Fonte: IBGE, Skopos

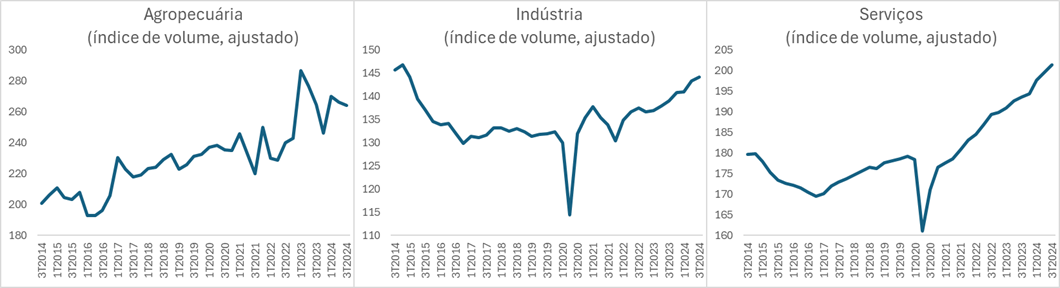

Olhando pela ótica da oferta o grande destaque foi o setor industrial, com alta de 1,8% na passagem do trimestre (de -0,1%), ante alta esperada em 0,5%. Em destaque, observamos importante crescimento tanto na construção (3,5%, de 0%) quanto em utilities (4,2%, de -2,6%). A indústria de transformação também acelerou alta a 1,8% (de 0,9%), dando sequência a importante retomada das atividades industriais. Em serviços, o crescimento foi mais brando nesta leitura (1,0%, de 1,4% no 1T24), mas com marcada força nos vários serviços empresariais, como transportes (1,3%, de 0,7%), informação e comunicação (1,7%, de 3,2%) e atividades financeiras (2,0%, de 0,1%). De outro lado, serviços de maior aderência ao consumo das famílias, como varejo (1,4%, de 2,5%) e outros serviços (0,8%, de 1,7%) mostraram maior desaceleração. Por fim, a agropecuária caiu menos do que o antecipado por nós (-2,3%, vs -2,8% esp. e +11,1% no trimestre anterior).

Investigando pelo prisma da oferta, o grande destaque ficou a cargo do setor de serviços, que seguiu expandindo em ritmo forte (0,9%, em linha com o 2T24). No bojo de serviços percebemos desaceleração no crescimento do comércio (0,8%, de 1,4%), mas robustez nos serviços de alguma forma ligados a demanda empresarial, como informação e comunicação (2,1%, de 1,6%) e atividades financeiras e de seguros (1,5%, de 1,4%). Outros serviços (1,7%, de 0,9%), que abrigam uma série de serviços prestados às famílias, também ilustraram força na passagem do trimestre.

No lado da indústria o setor de transformação continuou com evolução construtiva (1,3%, de 2,0%), mas houve desaceleração mais firme na expansão do PIB industrial (0,6%, de 1,6%). Chama atenção neste movimento o recuo no PIB da construção civil (-1,7%, de 2,9%), especialmente pela sua importância na dinâmica dos investimentos, que seguiu positiva. Finalmente, a agropecuária teve outra leitura de contração (-0,9%, de -1,3%).

Fonte: IBGE, Skopos

Em linhas gerais, os dados do PIB são bastante positivos no que diz respeito à saúde da economia, mas reforçam a percepção de pontual sobreaquecimento da atividade. O crescimento, que caminha para 3,4% este ano, reside em nível incompatível com o crescimento potencial da economia, já há algum tempo. Como a própria dinâmica da taxa de desemprego e os níveis de utilização da capacidade instalada sugerem, não há margem de ociosidade na economia brasileira neste momento. De um lado, este quadro enseja um ambiente de inflação mais resiliente, mas, de outro, tem amparado uma retomada mais importante dos gastos de investimento. Rodar a economia mais quente por algum tempo, se tiver o condão de dinamizar o investimento e ampliar a capacidade de oferta à médio prazo não é de todo ruim, mas há de se cuidar com os efeitos inflacionários daí derivados. Um ajuste de rota aqui é pertinente, como tem feito o Banco Central. Mas é importante frisar que o nível de juros já reside em patamares amplamente restritivos. Mesmo partindo de estimativas de neutro mais altas, como 6%, o nível de restrição é historicamente elevado e será transmitido para a economia na forma de maior desaceleração. Há também a questão do impulso fiscal, particularmente da progressividade deste impulso e do consequente efeito sobre o consumo, que segue resiliente. Há também questões relacionadas a resiliência maior do que a esperada nos mercados de crédito, relacionadas a mudanças na estrutura concorrencial do crédito bancário de varejo. De toda forma, enxergamos que muitos dos drivers que explicaram o overshooting neste ano devem ceder, dando lugar para gradual, mas consistente, desaceleração. A trajetória da inflação de serviços, em especial, há de ser observada com cautela, pela persistência que carrega e o custo daí derivado quando necessário avançar em direção a sua desinflação. Se a evolução destes preços seguir ordeira, há mérito em perseverar com cautela no processo de aperto monetário, priorizando uma convergência da inflação em prazo um pouco mais dilatado. Este movimento daria margem para gradual desaceleração da economia brasileira, permitindo que os benefícios de uma economia mais quente por algum tempo, particularmente no investimento e na produtividade, possam ser colhidos sem grande ameaça ao equilíbrio macroeconômico do país.