CPI de Maio: Tendência de melhora aumenta as chances de cortes em setembro

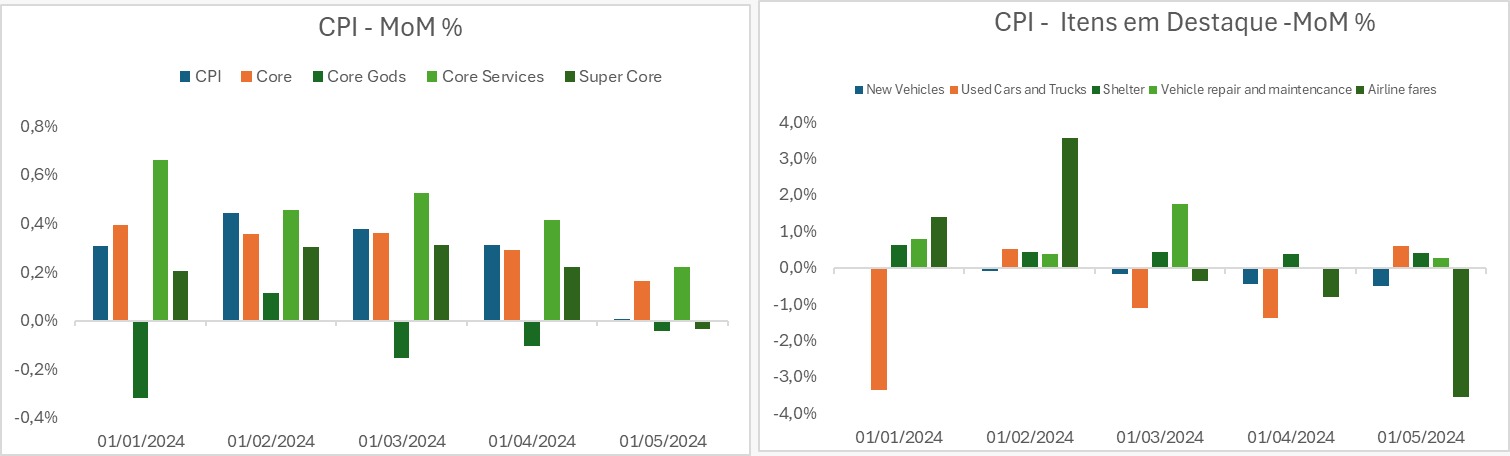

A inflação de maio nos EUA trouxe mais uma surpresa baixista, como em abril. A leitura veio depois de consistentes surpresas de alta ao longo do primeiro trimestre, forçando revisão nas expectativas de política monetária por lá. Em maio, o CPI veio zerado, vs expectativa de 0,1% no mês. No mesmo sentido, o núcleo (core) ficou em apenas 0,2% (vs 0,3% esp) , com destaque para a desaceleração em serviços (0,2%, de 0,4% em abr) mesmo sem descompressão em shelter (rodando a 0,4% desde fevereiro). Contribuiu decisivamente para o resultado em serviços a queda de 0,1% em seguros de veículos, que vinham rodando em ritmo forte nos meses anteriores (média de 1,7% ao mês nos últimos 12 meses). Os preços de seguro auto são defasados relativamente ao preço dos carros novos e vinham refletindo a dinâmica de alta anual nestes bens (+4,0% em 12 meses até jun/23 e +1,0% até dez/23). Em se falando de bens, os preços dos industriais ficaram estáveis, reafirmando longa sequência benigna (Em 12 meses, já acumula queda de 1,7%). Em destaque, os preços de carros novos caíram pelo quinto mês consecutivo (-0,5% nesta leitura), o que coloca viés de baixa também para a trajetória prospectiva dos seguros. Por fim, o super núcleo, que exclui alimentação, energia e moradia(shelter), ficou em ligeira deflação (-0,04%), ilustrando relevante progresso no processo de desinflação neste que é o item mais sensível à demanda e à política monetária.

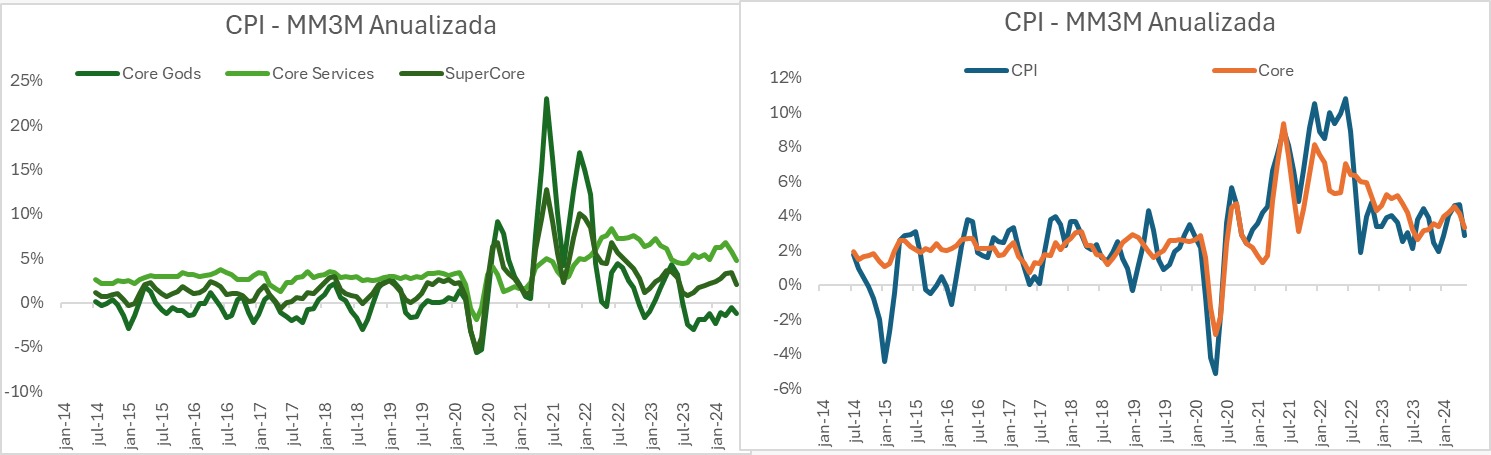

Em termos de tendência, gostamos de olhar a média móvel de 3 meses, anualizada. Ela nos oferece uma visão do ritmo da inflação recente em termos anuais, retirando a volatilidade do mês a mês. Quer dizer, ela ilustra onde ficaria a inflação anual, mantido o ritmo de evolução dos últimos três meses. Sob esta ótica, o CPI sobe apenas 2,8%, com o núcleo rodando a 3,3%. Já o supercore, de especial interesse ao FED, roda a 2,0% anualizado.

Elaboração Skopos

Elaboração Skopos

Em nossa visão, as últimas leituras reforçam a perspectiva de que a surpresa altista do primeiro trimestre em muito dialogou com problemas de ajustamento sazonal, assim como foi no 1 trimestre de 2023. Prospectivamente, entendemos que o processo de desinflação deve prosseguir, de tal sorte a autorizar o começo do ciclo de cortes já em setembro. Entre os vetores de risco para a desinflação, notamos a possibilidade de os preços de bens anotarem algum repique, refletindo aumento de custos de frete e preços de commodities mais altos. De outro lado, o preço de carros novos deve ainda ter novas leituras e queda, como sugerido por indicadores antecedentes. Já em serviços, permanece a expectativa de gradual arrefecimento na inflação de moradia. Em um pano de fundo que conjuga um mercado de trabalho normalizando, com aumento gradual do desemprego, esperamos que o FED não arrisque uma recessão para forçar uma convergência mais rápida da inflação à meta.