Nesta quarta, além dos dados de inflação, tivemos a reunião de política monetária do FED. O banco central americano deixou as taxas inalteradas, mas o destaque foi a atualização das projeções dos membros do board, bem como a usual conferência de imprensa com Powell.

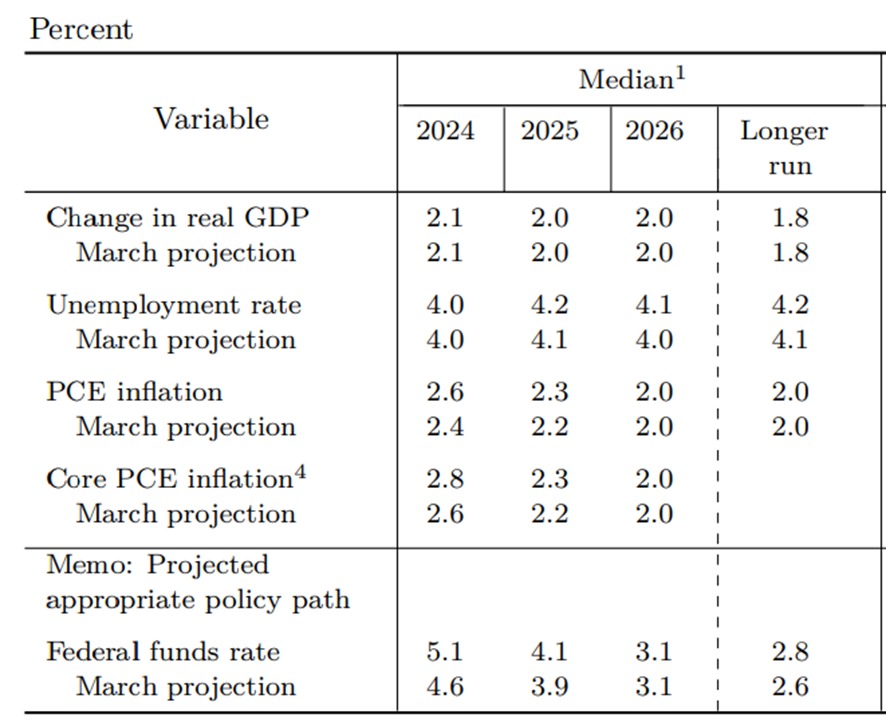

Em relação às projeções, o FED elevou a projeção para a inflação, em linha com as expectativas. O core PCE foi revisto de 2,6% a 2,8%. No entanto, não observamos revisões nas projeções de desemprego e crescimento do PIB para este ano, que seguiram em 4,0% e 2,1% respectivamente.

Neste contexto, surpreendeu também a expectativa mediana dos governadores para a taxa de juros ao final do ano. Na mediana, os membros do board esperam apenas 1 corte de 0,25 p.p neste ano, vindo de 3 ao final de março. Faz sentido, dada a ausência das revisões às projeções de crescimento e emprego. O próprio Powell reconheceu este fato na conferência, creditando à inflação a revisão nas expectativas de juro.

Federal Reserve

Vale dizer que as projeções são condicionais. Na prática, elas ilustram onde estarão os juros caso a economia evolua em linha com as projeções listadas. E, nesse sentido, entendemos que há espaço para cortes adicionais ao disposto no documento.

Em especial, o fato de o banco não ter revisto para cima as projeções para a taxa de desemprego baixam a barra para um maior número de cortes. Bastaria, tudo o mais constante, números relativamente piores para mais cortes. Vale lembrar que já na leitura de abril a taxa encerrou precisamente no número projetado para o ano. Demais, a tendência é de alta gradual, reforçada por dados de desaceleração em demais indicadores como pedidos de seguro-desemprego, abertura de vagas e mesmo taxa de demissões.

Ainda nas projeções, Powell comentou que os números não devem refletir a ótima leitura do CPI de maio, divulgada mais cedo. O presidente do BC sugeriu que, apesar de terem insumos para a revisão das projeções, a maioria não deve tê-lo feito.

Segundo a comunicação do chair, o início do ciclo de cortes segue sujeito à maior confiança na convergência da inflação à meta, particularmente dada a resiliência do mercado de trabalho. Contudo, o balanço de riscos é mais simétrico, dada a evolução recente dos dados de emprego. Quer dizer, a referência segue sendo os números de inflação, mas com atenção redobrada à evolução do mercado de trabalho. Por mais de uma vez Powell sinalizou que um “enfraquecimento não esperado” do emprego moveria o ponteiro, configurando condição alternativa para a mudança no ciclo. Pressionado para dar mais cor ao que configuraria este enfraquecimento não esperado, Powell disse “além das nossas projeções; ou das expectativas em geral”. É parte por isso que entendemos que a não revisão nas projeções de desemprego abre o caminho para o início antecipado do ajuste. Por várias vezes o presidente mencionou que o mercado de trabalho segue robusto, mas que eles atentamente investigam sinais de fraqueza. No mesmo sentido, o chair reconheceu que o mercado de trabalho tende a virar relativamente rápido e que a autoridade monetária não esperaria “as coisas quebrarem” para agir. De fato, vai ao encontro de nossa expectativa de que o FED não vai arriscar a economia pela última milha na inflação, ainda mais em um quadro de expectativas ancoradas e persistência de shelter na inflação, que pouco dialoga com a política monetária hoje.

Em suma, entendemos que o presidente do FED foi bastante astuto na comunicação. Evitou oferecer um claro guidance para os próximos passos, retendo opcionalidade. Ao mesmo tempo, não deu clara munição para desfazer a trajetória então traçada pelas projeções, evitando endossar a possibilidade de um corte já em setembro. No entanto, seus comentários relativos ao emprego abrem a porta para uma ação mais incisiva, se os dados assim demandarem.

Seguimos com a visão de gradual piora no mercado de trabalho, acompanhada por lenta porém consistente desinflação. Nesse sentido, entendemos que um primeiro corte em setembro segue bastante na mesa. Leituras benignas no CPI, como hoje, dispensariam deterioração mais relevante no emprego. Mas piora mais expressiva no emprego também dispensariam, a nosso ver, melhora material na inflação.