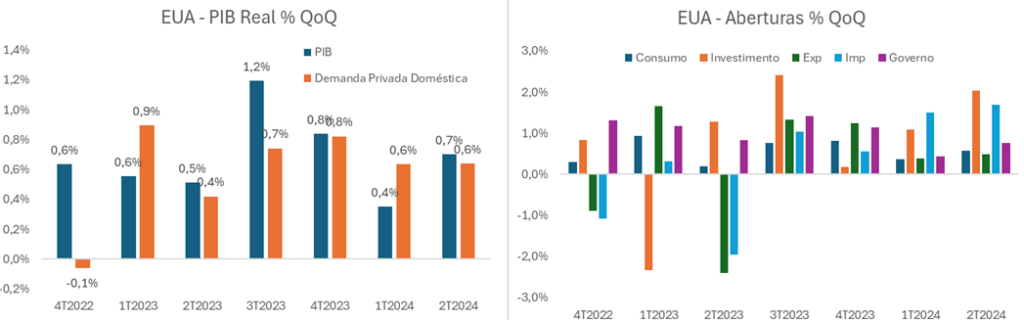

Hoje pela manhã conhecemos os dados, da primeira prévia, para o PIB da economia americana no curso deste segundo trimestre. Na passagem do trimestre a economia americana cresceu 2,8%, em termos anualizados, acima da expectativa mediana dos agentes, de 2,0%. O dado não anualizado, mais comum a nós no Brasil, revelou alta de 0,7%. Na ponta percebemos ligeira aceleração no ritmo de crescimento, que havia ficado em 0,4% ao final do trimestre anterior.

Fonte: BEA, Skopos

A surpresa altista no índice cheio dialoga em particular com dados mais fortes nos gastos de consumo e no investimento não residencial, bem como da formação de estoques. Na leitura do trimestre anterior, chamamos atenção para o fato de o PIB fechado estar subestimando o ritmo de expansão da economia doméstica. Naquela ocasião, itens voláteis como a formação de estoques e as exportações líquidas (exportações menos importações), subtraíram 0,3 p.p do PIB. De outro lado, chamamos atenção para o fato de a economia seguir robusta, como evidenciado pela alta de 0,6% na demanda privada doméstica (demanda ex exportações, estoques e consumo+investimento dos governos), o “núcleo” do PIB. Agora neste segundo trimestre, o ritmo de expansão da atividade veio em linha com a expansão deste núcleo, que ao contrário do agregado cresceu em ritmo idêntico ao do primeiro trimestre (0,6%).

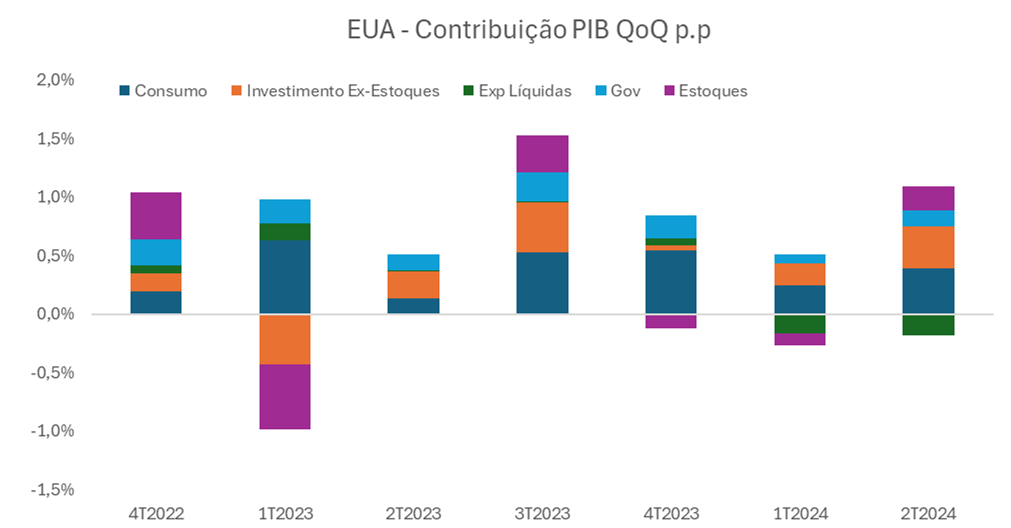

Em termos de contribuição para a expansão do PIB fechado, a aceleração na margem contou com avanço nos gastos de consumo, de 0,4% a 0,6% (+0,4 p.p, de 0,2 p.p de contribuição no 1T24). O investimento também acelerou a alta a 2,0%, de 1,1% na leitura anterior, com destaque para o investimento não residencial (1,3% de 1,1%), que respondeu por metade da contribuição dos investimentos para o PIB (0,2 p.p, de 0,4 p.p sobre o PIB fechado). A outra metade ficou a cargo da formação dos estoques (0,2 p.p). Por fim, o setor externo retirou 0,2 p.p sobre o crescimento do PIB, produto de alta de 1,7% nas importações, parcialmente compensadas pelo crescimento de 0,5% nas exportações.

Fonte: BEA, Skopos

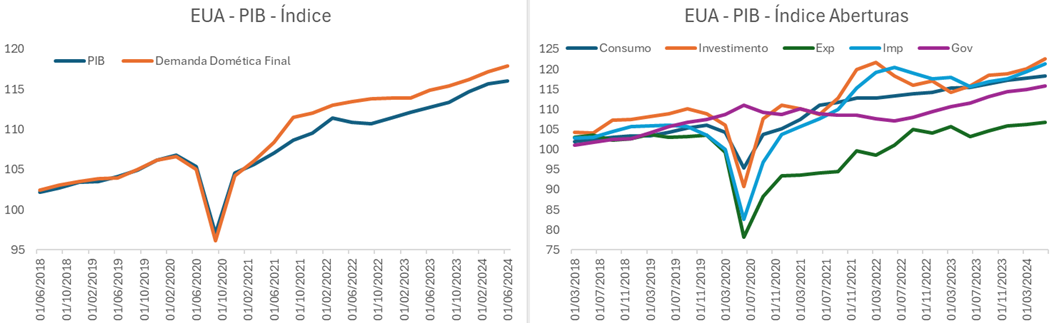

Em linhas gerais, os dados do PIB revelam que a economia segue expandindo em ritmo saudável. A atividade subjacente segue crescendo de forma estável, como evidenciado pela demanda interna, o que deve oferecer algum momentum também para o próximo trimestre. À frente, a atividade deve desacelerar, sob um pano de fundo de emprego mais fraco e consumidores mais cautelosos. O base case segue apontando para um pouso suave da economia americana, em que pese o risco de virada no mercado de trabalho. É bom lembrar que o PIB é um indicador “backward looking”; sua dinâmica prospectiva vai depender da evolução do emprego.

Fonte: BEA, Skopos