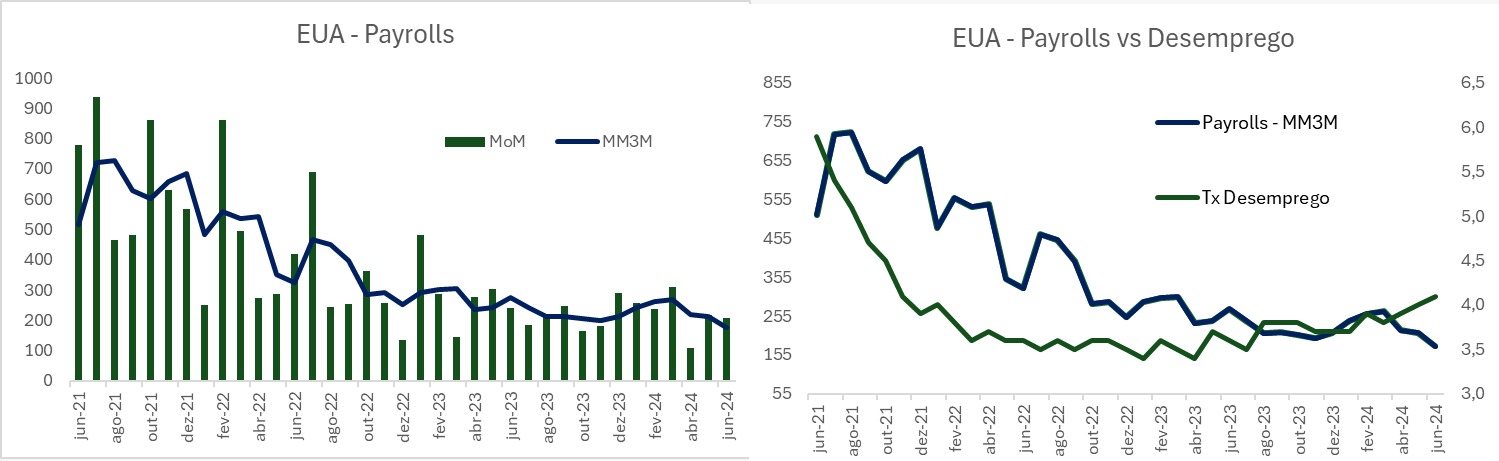

Nesta manhã conhecemos os aguardados dados relativos ao mercado de trabalho americano para o mês de junho, de grande relevância para a gestão dos juros por lá. No mês, observamos abertura de 206 mil novas vagas, ante uma expectativa em 190 mil. Apesar de número marginalmente maior na ponta, vale destacar que houve importante revisão baixista para os dois meses anteriores, de -111 mil vagas. Já no que se refere ao desemprego, pela terceira leitura consecutiva observamos alta marginal na taxa de desocupação, que foi a 4,1% ao final de junho.

Em linhas gerais, a leitura do mês reforça a percepção de uma economia em desaceleração, ainda que não na iminência de um ciclo recessivo. Preocupa, no entanto, a evolução do mercado de trabalho, particularmente pelo histórico de rápidas reversões nestes indicadores.

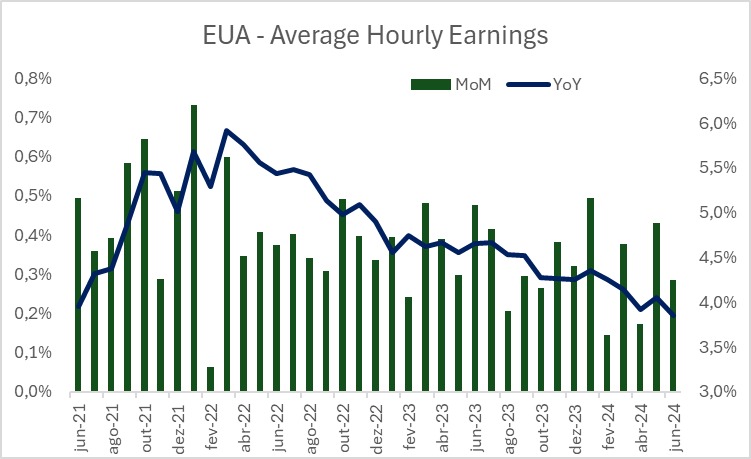

Quando suavizamos os dados mensais de geração líquida pela média móvel de 3 meses, excluímos parte da volatilidade e sazonalidade naturais ao mês a mês, buscando capturar a tendência de curto prazo do emprego. Em junho, esta métrica trouxe importante desaceleração no ritmo de expansão do mercado de trabalho americano, rodando a 177 mil vagas. Trata-se do ritmo mais brando de expansão desde janeiro de 2021, ilustrando uma importante desaceleração desde o movimento de alta de juros por parte do FED. As métricas de expansão dos salários também ficaram nos níveis mais baixos desde 2021, com alta de 3,9% no rendimento médio por hora dos trabalhadores americanos. Ou seja, o ritmo de expansão das vagas vem cedendo, assim como a intensidade das pressões salariais. Em conjunto, são sinais de menores pressões sobre a dinâmica inflacionária para os meses à frente.

Elaboração Skopos

Elaboração Skopos

De especial interesse ao FED, a taxa de desemprego tem avançado gradualmente para cima. Na ponta, sua expansão parece ganhar momento, algo certamente preocupante. Demais, o desemprego agora ao final de junho já supera as expectativas do FED para o ano fechado, que na reunião do mês passado acusava 4,0% em dezembro de 2024. A autoridade monetária tem reforçado a simetria do balanço de riscos, atribuindo maior peso à dinâmica do emprego. Neste contexto, os dados de junho são mais um insumo a favor do início de um ciclo de cortes já em setembro deste ano. Nos parece particularmente relevante a evolução da taxa de desemprego vis-à-vis o ritmo de geração de vagas. Na leitura do mês anterior trouxemos interessante estudo do Budget Lab de Yale que sinalizava justamente para o risco de a o ritmo médio de payrolls necessário à estabilidade da taxa de desemprego ser consideravelmente maior ao observado no pré-pandemia. Para isso, o crescimento da imigração e com isso da força de trabalho parece chave. Os dados agora de junho parecem ser mais uma leitura em reforço a esta perpeção. Desde janeiro de 2023, o desemprego já subiu 70 bps (de 3,4% a 4,1%). No mesmo período, o ritmo médio do payroll, olhando uma média móvel de 6 meses, saiu de cerca de 290 mil vagas/mês para 222 mil. Antes da pandemia, cerca de 100 mil vagas eram o suficiente para garantir a estabilidade na taxa de desemprego.

Quer dizer, é relevante o risco de novas desacelerações na geração de vagas desencadear reação mais intensa na taxa de desemprego. Os trade-offs para o FED já não são mais os mesmos, em especial dados os últimos números de inflação, bem como suas perspectivas. Por estes motivos, entendemos que o BC americano deve começar o ciclo de ajustes já em setembro. No total, esperamos 3 cortes este ano, com os outros dois vindo a novembro e dezembro. Os mercados, apesar de já contemplarem grande chance do início a setembro e de outro corte em dezembro, questionam o corte em novembro, pelas eleições presidenciais deste mês. Em nossa visão, deixar de seguir o curso do ajuste por efeito das eleições, para resumi-lo em sequência, nos parece ilustrar justamente um FED que reage às circunstâncias políticas. Ao final de contas, o critério será inflação e emprego, que devem oferecer suporte para movimentos nas últimas três reuniões do ano.