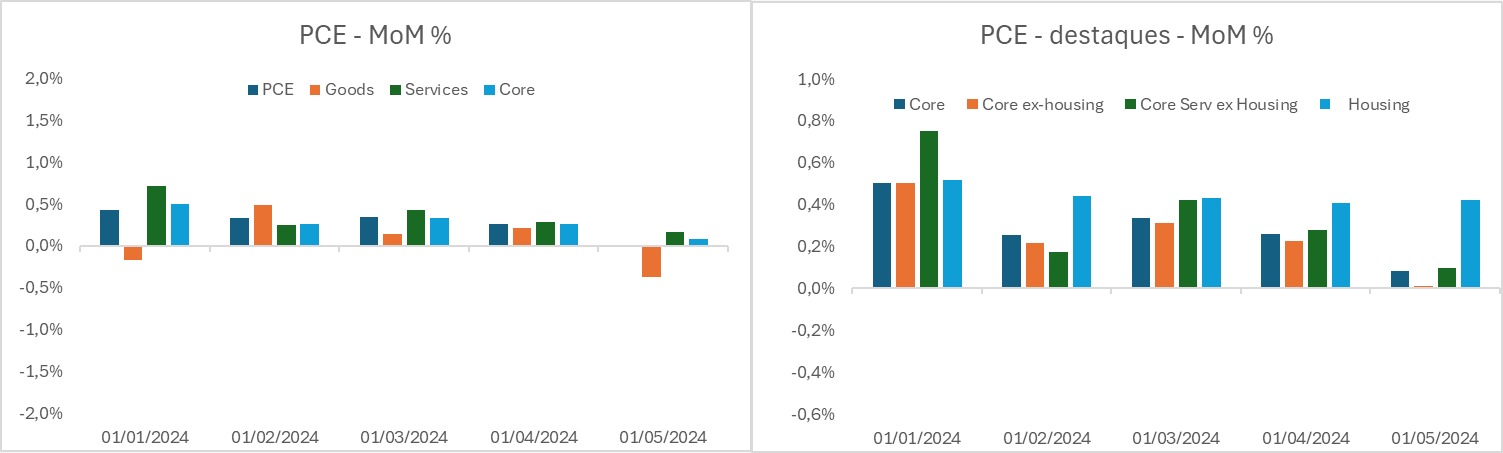

Hoje pela manhã foram divulgados os dados relativos ao índice de preços do PCE, a referência para o FED na condução da política monetária. Na passagem de abril a maio, o indicador ficou zerado, com destaque para alta de apenas 0,1% no núcleo. Trata-se de mais um dado bastante positivo no front da inflação, depois de um primeiro trimestre desafiador. Como dissemos no caso do CPI, nos parece mais que o 1 trimestre tenha sido um “bump” no caminho da desinflação e não uma reversão de tendência.

Em destaque, os preços de serviços subiram 0,2%, desacelerando ante os 0,3% de abril e 0,4% de maio. Isto, a despeito de resiliência no componente de housing, que seguiu em 0,4% ao mês pela 4 leitura consecutiva. Ainda em serviços, a inflação mensal foi afetada por alta não usual nos itens relacionados à saúde, que subiram 0,7% nesta leitura. Em bens, voltamos a registrar deflação (-0,4%), revertendo o movimento de tímida alta que havíamos notado entre fevereiro a abril.

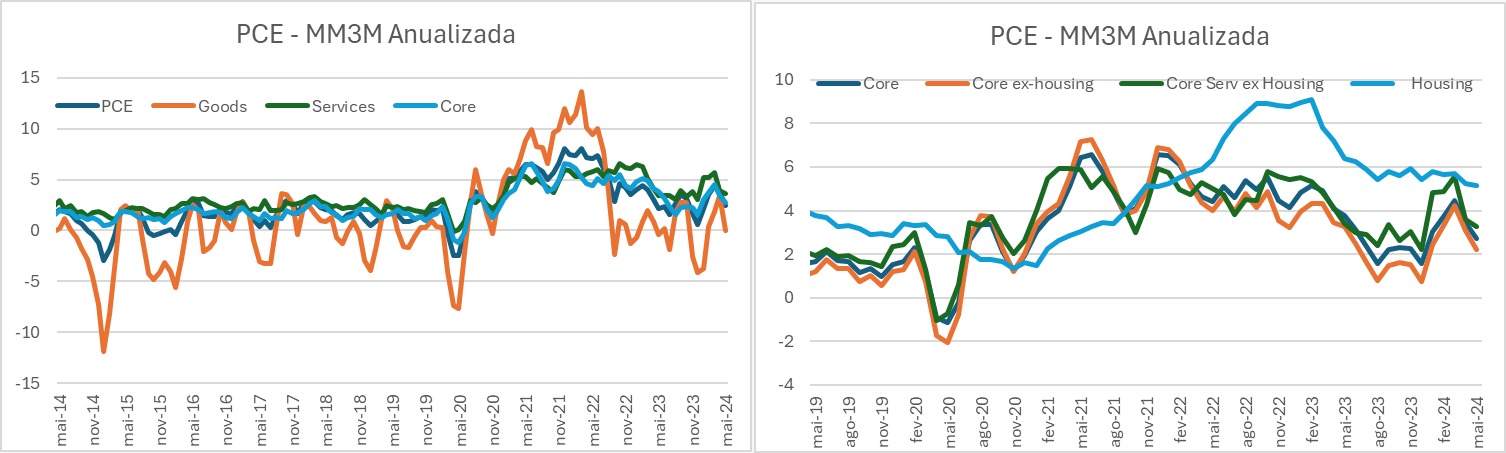

Medindo como o pulso da inflação corrente se traduziria em termos anuais, a média móvel de 3 meses, anualizada, revela o progresso no processo de desinflação. Com efeito, o núcleo já está rodando a 2,7%, mesmo com moradia persistente em 5,1%. Ex-moradia, o núcleo do PCE roda a 2,2% em maio, vs 3,3% em maio do ano passado.

Elaboração Skopos

Elaboração Skopos

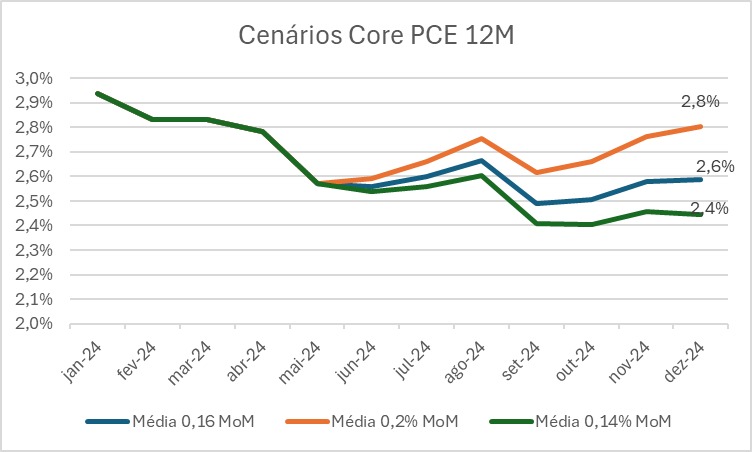

Prospectivamente, nos parece interessante analisar o ritmo médio de inflação que seria condizente com as projeções recém-publicadas pelo FED, em sua última reunião. No último FOMC, a autoridade americana projetava 2,8% de Core PCE neste ano, em cenário no qual esperava desemprego a 4,0% e apenas 1 corte de juros. No front do emprego, já estamos lá, ao passo que para a inflação bastaria uma média de 0,2% ao mês. É o valor verificado nos últimos 12 meses, em média, portanto pressupõe a ausência de progresso no processo de desinflação na ponta, o que nos parece conservador.

De outro lado, ainda em março, quando os membros do board trabalhavam com 3 cortes para o ano, a inflação projetada pelo Core PCE era de 2,6%. Bastaria, nos meses de junho a dezembro, que o núcleo rodasse na média em 0,16% para alcançar este patamar. 0,16% ao mês foi a taxa média anotada, na margem, durante o segundo semestre do ano passado. Se, de outra forma, assumirmos que o processo de desinflação pode ganhar tração neste segundo semestre ante o ano passado, com uma média mensal de 0,14%, teríamos o Core PCE em 2,4% ao final deste ano. Trata-se de suposição razoável, considerando um mercado de trabalho mais desaquecido e dados de consumo mais brandos em comparação à realidade do segundo semestre do ano passado.

Elaboração Skopos